विक्रय से लाभ दर्शाता है। उत्पाद की बिक्री से लाभ का फार्मूला

लाभ किसी उद्यम की दक्षता का एक महत्वपूर्ण संकेतक है। इसे आय और व्यय के बीच अंतर के रूप में परिभाषित किया गया है। लाभ उद्यम के लिए धन का स्रोत है, साथ ही राज्य और स्थानीय बजट का स्रोत भी है। एक उद्यम लाभ कमा सकता है:

मुख्य गतिविधियों से

फ़िल्म से बने फूलों और उपहारों के लिए उपहार पैकेजिंग उपहार फ़िल्म थोक।अन्य बिक्री से

गैर-परिचालन लेनदेन से

उत्पादों की बिक्री से होने वाले लाभ के अंतर के रूप में निर्धारित किया जाता है

मूल्य वर्धित कर और उत्पाद शुल्क और उत्पादों के उत्पादन और बिक्री की लागत के बिना मौजूदा कीमतों पर बिक्री से प्राप्त आय।

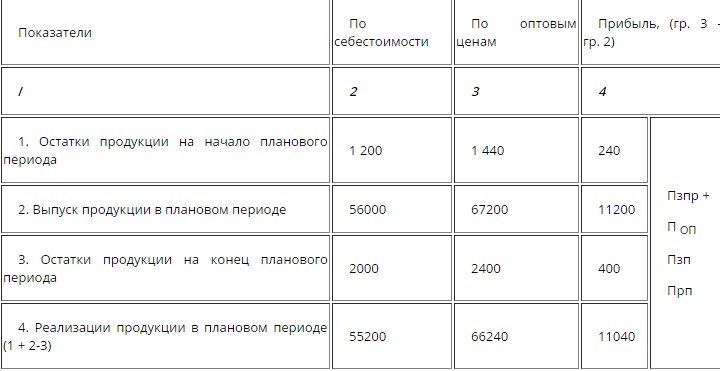

समीक्षाधीन अवधि के लिए बिक्री लाभ:

पीआरपी = जीआरपी - पीएसए

योजना अवधि के लिए बिक्री से लाभ:

पीआरपी = (सी - सी) x के,

जहां C उत्पादन की प्रति इकाई नियोजित कीमत है

सी - उत्पादन की प्रति इकाई नियोजित लागत

K - उत्पादों की मात्रा

अन्य बिक्री उद्यम द्वारा उपयोग नहीं की जाने वाली अनावश्यक संपत्ति की बिक्री है। ये भवन, उपकरण, सूची और बहुत कुछ हैं। यदि इन्हें अवशिष्ट मूल्य से अधिक पर बेचा जाए तो लाभ होता है। कभी-कभी उन्हें अवशिष्ट मूल्य से कम कीमत पर बेचा जाता है - जिसके परिणामस्वरूप नुकसान होता है। इस मामले में लाभ इस तथ्य से मिलता है कि संपत्ति कर कम हो जाता है और उत्पादन स्थान मुक्त हो जाता है।

किसी उद्यम की गैर-परिचालन गतिविधियाँ लाभ या हानि ला सकती हैं। गैर परिचालन लाभ:

अन्य उद्यमों की गतिविधियों में इक्विटी भागीदारी से आय

शेयरों पर प्राप्त लाभांश

संपत्ति किराये से आय

माल-सूची के पुनर्मूल्यांकन से आय

जुर्माना, दंड और जुर्माना प्राप्त हुआ

पिछले वर्षों का लाभ रिपोर्टिंग वर्ष में पहचाना गया

विदेशी मुद्रा खातों पर सकारात्मक विनिमय दर अंतर

गैर-परिचालन घाटा:

रद्द किए गए उत्पादन ऑर्डर की लागत

माल-सूची को बट्टे खाते में डालने से हानि

कंटेनर लेनदेन पर घाटा

कानूनी खर्चे

चोरी से हानि

प्राप्य खातों को बट्टे खाते में डालने से हानि

जुर्माना, दंड और जुर्माने का भुगतान किया गया

लाभ के प्रकार:

सकल लाभ

(सीमांत) = उत्पाद की बिक्री से राजस्व - उत्पादन लागत (प्रत्यक्ष लागत)

उत्पाद की बिक्री से लाभ

सकल लाभ - प्रशासनिक व्यय (अप्रत्यक्ष व्यय)

कुल लाभ

(बैलेंस शीट) = उत्पाद की बिक्री से लाभ ± अन्य बिक्री से लाभ ± गैर-परिचालन लाभ

शुद्ध लाभ

सामान्य लाभ - कर - आर्थिक प्रतिबंध - अन्य अनिवार्य भुगतान

उत्पादों की बिक्री से प्राप्त लाभ को परिचालन लाभ कहा जाता है।

कर योग्य लाभ बही लाभ और आयकर के अधीन लाभ की राशि के साथ-साथ कर कानून के अनुसार आयकर लाभ की राशि के बीच का अंतर है।

उपभोगित लाभ लाभांश, कर्मचारियों को बोनस और सामाजिक खर्चों के भुगतान पर खर्च किया गया लाभ है।

पूंजीकृत (पुनर्निवेशित) लाभ बरकरार रखी गई कमाई का हिस्सा है जिसका उपयोग परिसंपत्तियों की वृद्धि को वित्तपोषित करने के लिए किया जाता है

सूत्र पीआरपी = (सी - सी) x के के आधार पर, हम मुनाफा बढ़ाने के तरीकों का नाम दे सकते हैं: उत्पादन लागत कम करना, बेचे गए उत्पादों की मात्रा बढ़ाना, उत्पादों की संरचना में सुधार करना, उत्पादों की गुणवत्ता में सुधार करना और इसलिए उनकी कीमतों में सुधार करना।

किसी भी व्यवसाय को बनाने का मुख्य लक्ष्य राजस्व अर्जित करना है। अर्जित धन की सटीक मात्रा का पता लगाने के लिए, आपको इसकी गणना करने की विधि, सभी उत्पादन लागतों और आउटपुट की मात्रा को स्पष्ट करने की आवश्यकता है उत्पादों .

निर्देश

1. आइए कल्पना करें कि आपको गणना करने की आवश्यकता है लाभबिक्री से उद्यम उत्पादों, जो खिलौने बनाती है। सबसे पहले, आपको उस अवधि के लिए उत्पादन लागत के बारे में सारी जानकारी प्राप्त करने की आवश्यकता है जो आपकी चिंता करती है (परंपरागत रूप से, गणना के लिए एक महीना, एक चौथाई, छह महीने, एक वर्ष लिया जाता है)। मान लीजिए: - कच्चे माल और सामग्री 6200 रूबल; - मूल और अतिरिक्त वेतन 8610 रूबल; - बजट में सार्वजनिक जरूरतों के लिए योगदान 26% (वेतन का 0.26); - अन्य खर्च 1060 रूबल; 10,600 रूबल।

2. सभी आवश्यक डेटा को स्पष्ट करने के बाद, परिणामी संख्याओं को जोड़ना होगा। इसकी सहायता से आपको उत्पादन पर खर्च की गई प्रत्येक राशि का पता चल जाएगा उत्पादों:6200 + 8610 + 2238.60 + 2459 + 1060 + 10600 = 31167.60 रूबल लाभबिक्री से 82,700 रूबल है।

3. बिक्री से प्राप्त आय से उत्पादोंकानून के अनुसार आपको मूल्य वर्धित कर (वैट) का भुगतान करना होगा। औद्योगिक उत्पादन पर वैट दर 18% है। कर राशि की गणना करें: 82,700 * 18% = 14,886 रूबल।

4. पता लगाएं कि आपको कितना मिलता है लाभवैट के साथ: 82700 + 14886 = 97586 रूबल।

5. यह नेट की गणना करने के लिए बनी हुई है लाभरिपोर्टिंग अवधि के लिए उद्यम। ऐसा करने के लिए, सूत्र का उपयोग करें: राजस्व (वैट सहित) - लागत = 97586 - 31167.60 = 66,418.40 रूबल लाभबिक्री से उत्पादों .

किसी भी कंपनी के सभी वित्तीय संकेतकों में सबसे महत्वपूर्ण है लाभ. संगठन की गतिविधियों के अंतिम वित्तीय परिणाम में बैलेंस शीट शामिल हो सकती है लाभ. इसकी गणना कैसे करें?

निर्देश

1. बैलेंस शीट की गणना करने के लिए लाभ, आपको 3 और संकेतकों के मूल्यों को जानने की आवश्यकता है। इनमें गैर-परिचालन कार्यों से लाभ का संतुलन शामिल है, लाभउद्यम के उत्पादों की बिक्री से। इसे यहां शामिल करने की भी अनुमति है लाभअन्य बिक्री से. तुलन पत्र लाभउनके बीजगणितीय योग की गणना करें।

2. बिक्री राजस्व की गणना करना काफी प्रारंभिक है। ऐसा करने के लिए, आपको किसी भी सामान और सेवाओं की बिक्री से कुल राजस्व से निम्नलिखित मूल्यों का योग घटाना होगा। उनमें से पहला है उत्पादन की लागत। इसमें केवल उत्पादन लागत शामिल है और इसमें प्रबंधन और बिक्री लागत शामिल नहीं है। दूसरा पद मूल्य वर्धित कर है। तीसरा मूल्य उत्पाद शुल्क है।

3. विशेषज्ञ कई मुख्य मात्राओं के आधार पर गैर-परिचालन लाभ और व्यय के संतुलन की गणना करते हैं। आपको कंपनी के स्वामित्व वाली प्रतिभूतियों पर आय की आवश्यकता होगी। आपको संपत्ति किराए पर देने से प्राप्त कंपनी की आय की भी आवश्यकता होगी। संगठन के लाभ का आकार इस तथ्य से पता लगाएं कि यह कुछ संयुक्त योजनाओं में भाग लेता है। और उपरोक्त प्रत्येक के अलावा, आपको अनुबंध संबंधी दायित्वों को पूरा करने में विफलता के लिए, अपर्याप्त गुणवत्ता के उत्पादों की डिलीवरी के मामलों में, परिवहन शर्तों और डिलीवरी समय के उल्लंघन के लिए अनगिनत प्रतिबंधों, दंड, जुर्माने के आकार को जानने की आवश्यकता होगी।

4. अब आपको बस अंतिम पद की गणना करनी है। ऐसा करना कठिन नहीं है. अन्य बिक्री से प्राप्त राजस्व को शामिल करें लाभया विभिन्न कार्यों, सेवाओं, उत्पादों, सहायक और सेवा उद्योगों की बिक्री से हानि। इसमें भौतिक वस्तुओं की बिक्री और खरीदारी भी शामिल है। उपरोक्त प्रत्येक के अलावा, संगठन के अन्य कार्यान्वयनों में थोड़ी भिन्न गैर-औद्योगिक प्रकृति की सेवाएँ और कार्य भी शामिल हो सकते हैं। इस प्रकार के कार्य आमतौर पर उद्यम की मुख्य गतिविधियों से संबंधित उत्पादों की मात्रा में शामिल नहीं होते हैं। इस मामले में, हम परिवहन सुविधाओं, पूंजी निर्माण और प्रमुख मरम्मत और खरीदी गई ताप ऊर्जा की बिक्री के लिए सेवाओं के प्रावधान के बारे में बात कर रहे हैं।

किसी भी उद्यम के लिए शुद्ध राजस्व संकेतक विशेष रूप से महत्वपूर्ण है। शुद्ध राजस्व एक निश्चित अवधि के लिए कंपनी की गतिविधियों का परिणाम है। यह उस धनराशि को दर्शाता है जो कंपनी को सभी करों, अपने कर्मचारियों को वेतन और अन्य आवश्यक भुगतानों का भुगतान करके प्राप्त हुई है।

निर्देश

2. शुद्ध राजस्व की मात्रा निर्धारित करने के लिए, आपको उस सूत्र पर निर्णय लेने की आवश्यकता है जिसके द्वारा सभी गणनाएँ की जाएंगी।

3. किसी उद्यम का शुद्ध राजस्व तब निर्धारित किया जा सकता है जब निम्नलिखित संकेतक ज्ञात हों: सकल राजस्व, वित्तीय राजस्व, कर अवधि के लिए भुगतान की गई राशि, अन्य परिचालन राजस्व।

4. शुद्ध राजस्व की गणना का सूत्र इस प्रकार है: शुद्ध राजस्व = वित्तीय राजस्व + सकल राजस्व + अन्य परिचालन राजस्व - कर।

7. अन्य परिचालन राजस्व को अन्य परिचालन लाभ और लागत के बीच अंतर के रूप में परिभाषित किया गया है। वित्तीय राजस्व की गणना करने के लिए, आपको इस श्रेणी के खर्चों को वित्तीय लाभ से घटाना होगा।

8. बाद में, आवश्यक संकेतकों की गणना करने के बाद, आप शुद्ध राजस्व की मात्रा निर्धारित करने में सक्षम होंगे। यदि आपको "-" चिन्ह के साथ कोई मान प्राप्त हुआ है, तो, तदनुसार, अध्ययन अवधि के दौरान कंपनी को घाटा हुआ।

9. परिणामी शुद्ध आय का उपयोग आमतौर पर प्रबंधन के विवेक पर उद्यम द्वारा किया जाता है। हमेशा की तरह, शुद्ध आय वर्तमान लागतों का भुगतान करने के लिए उपयोग की जाती है। कभी-कभी, शुद्ध आय एकत्रित की जाती है या परोपकारी उद्देश्यों के लिए उपयोग की जाती है।

विषय पर वीडियो

राजस्व उत्पादन प्रक्रिया के अंतिम परिणामों की विशेषता है और उद्यम की वित्तीय स्थिति का संकेतक है। अंत में, राजस्व की मात्रा परिवर्तनशील कारकों से प्रभावित हो सकती है, उदाहरण के लिए, देश में राजनीतिक स्थिति, प्राकृतिक आपदाएँ, कंपनी की प्रतिष्ठा की स्थिति, जिसके प्रभाव में अल्पावधि में राजस्व में उतार-चढ़ाव हो सकता है। कंपनी के बड़े पैमाने के विज्ञापन अभियानों का परिणाम समान हो सकता है। हालाँकि, कुल मिलाकर, एक स्थिर परिचालन उद्यम के लिए राजस्व कमोबेश एक निरंतर मूल्य है, और यह संकेतक मालिकों को भविष्य की गतिविधियों की योजना बनाने का अवसर देता है। राजस्व दर्शाता है कि उत्पादन और बिक्री प्रक्रिया कितनी प्रभावी ढंग से व्यवस्थित है, क्या लागत बहुत अधिक है और क्या किसी दी गई व्यावसायिक इकाई का अस्तित्व कुल मिलाकर फायदेमंद है। राजस्व की गणना कैसे करें?

निर्देश

1. सकल आय की मात्रा निर्धारित करें - वस्तुओं या सेवाओं की बिक्री से कुल राजस्व। शुद्ध आय की राशि ज्ञात करें - वस्तुओं या सेवाओं की बिक्री से कुल राजस्व, लौटाई गई वस्तुओं (सेवाओं) की लागत और ग्राहकों को प्रदान की गई छूट को घटाकर। उत्पादन की लागत में शामिल वस्तुओं के उत्पादन और सेवाएं प्रदान करने की कुल लागत की गणना करें। उद्यम का सकल राजस्व ज्ञात करें, जो शुद्ध बिक्री आय और बेची गई वस्तुओं या प्रदान की गई सेवाओं की लागत के बीच का अंतर है। सकल राजस्व सूत्र शुद्ध आय और उत्पादन लागत के बीच अंतर जैसा दिखता है।

2. शुद्ध राजस्व आंकड़ा निर्धारित करें. ऐसा करने के लिए, कर, जुर्माना, जुर्माना, ऋण पर ब्याज और परिचालन व्यय को सकल राजस्व से घटाया जाना चाहिए। उत्तरार्द्ध में भागीदारों को खोजने, लेनदेन को पूरा करने, कर्मचारियों की योग्यता बढ़ाने की लागत और अप्रत्याशित घटना की स्थिति के कारण होने वाली लागत शामिल है। शुद्ध राजस्व संकेतक कंपनी की गतिविधियों के अंतिम परिणाम को सटीक रूप से दर्शाता है और दिखाता है कि इस प्रकार की गतिविधि का कार्यान्वयन कितना लाभदायक है। उद्यमियों द्वारा शुद्ध आय का उपयोग कार्यशील पूंजी बढ़ाने, विभिन्न फंड और रिजर्व बनाने के साथ-साथ उत्पादन में पुनर्निवेश के लिए किया जाता है। शुद्ध राजस्व की मात्रा सीधे सकल राजस्व के आकार के साथ-साथ कर भुगतान की मात्रा पर निर्भर करती है। यदि कंपनी एक संयुक्त स्टॉक कंपनी है, तो कंपनी के शेयरधारकों को लाभांश की गणना शुद्ध राजस्व की मात्रा के आधार पर की जाती है।

3. राजस्व के मुख्य कार्यों में से हम प्रोत्साहन पर प्रकाश डाल सकते हैं। यह नकद निवेश का मुख्य स्रोत है, और कंपनी को इसे अधिकतम करने से लाभ होता है। इससे उद्यम के कर्मचारियों के वेतन में वृद्धि, अचल संपत्तियों के नवीनीकरण की दर और नवीनतम विशेष प्रौद्योगिकियों की शुरूआत पर सकारात्मक प्रभाव पड़ेगा। फलस्वरूप उत्पादन में वृद्धि होती है। राजस्व स्तर न केवल कंपनी के लिए, बल्कि उद्योग और राज्य के लिए भी महत्वपूर्ण है। फर्मों के राजस्व के कारण विभिन्न स्तरों के बजट बनते हैं। राज्य के बजट में जाने वाले करों का भुगतान इससे किया जाता है। बाजार संबंधों में, राजस्व का एक मूल्यांकन कार्य होता है। इसका स्तर कंपनी के मूल्य और शाखा में इसकी प्रतिस्पर्धात्मकता को प्रभावित करता है। राजस्व का नियंत्रण कार्य भी प्रतिष्ठित है। राजस्व की कमी का मतलब है कि कंपनी लाभहीन है। जैसा कि आप देख सकते हैं, राजस्व के आकार पर ध्यान देना बहुत महत्वपूर्ण है, जिसका अर्थ है कि व्यावसायिक गतिविधियों की समीक्षा करने के लिए बस इसका सूत्र जानना आवश्यक है।

4. सामान्य राजस्व संकेतक के अलावा, राजस्व के कई प्रकार होते हैं। मान लीजिए, शिक्षा के स्रोतों के अनुसार, बिक्री से राजस्व है (उत्पादन की लागत को राजस्व से घटाया जाना चाहिए), महंगी प्रतिभूतियों के साथ लेनदेन से (महंगी प्रतिभूतियों की बिक्री पर लेनदेन से आय और लागत के बीच सही अंतर) , गैर-परिचालन राजस्व (माल की बिक्री से राजस्व की राशि, संपत्ति की बिक्री और गैर-परिचालन संचालन के परिणामों के आधार पर), निवेश और वित्तीय गतिविधियों से। निवेश गतिविधियों से राजस्व प्राप्त करने के लिए, निवेश योजना के लिए शुद्ध नकदी प्रवाह की मात्रा से निवेश योजना को लागू करने की लागत को घटाना आवश्यक है। वित्तपोषण गतिविधियों से प्राप्त राजस्व बिक्री से प्राप्त आय, अधिग्रहण पर ब्याज और अन्य कंपनियों में भागीदारी से आय का योग है, जिसमें देय ब्याज और परिचालन व्यय को घटाया जाता है।

5. किसी विशेष उद्यम में प्रचलित गणना पद्धति के अनुसार सीमांत, शुद्ध और सकल राजस्व में अंतर करना संभव है। सीमांत राजस्व ज्ञात करने के लिए, आय से परिवर्तनीय लागत घटाना आवश्यक है। कर भुगतान पद्धति के आधार पर, कर योग्य और गैर-कर योग्य आय होती हैं। कर योग्य राजस्व वह आय है जिसमें से प्राप्तियां घटा दी जाती हैं, जिससे बजट का भुगतान नहीं काटा जाता है। इसकी गणना करने के लिए, बैलेंस शीट आय से अचल संपत्ति कर, अतिरिक्त कर दायित्वों से राजस्व और लाभ पर लेनदेन पर केंद्रित आय को घटाना आवश्यक है। आर्थिक समीक्षा में अतीत से राजस्व, रिपोर्टिंग, योजना अवधि, नाममात्र और वर्तमान राजस्व जैसे संकेतकों का उपयोग किया जाता है। नाममात्र वह राजस्व है जो वित्तीय विवरणों में दिखाई देता है और बैलेंस शीट राजस्व से मेल खाता है। वास्तविक राजस्व मुद्रास्फीति के लिए समायोजित नाममात्र राजस्व है, जो उपभोक्ता मूल्य सूचकांक से संबंधित है। फाइनेंसर पूंजीकृत (इक्विटी पूंजी बढ़ाने के उद्देश्य से) और बरकरार रखी गई कमाई की अवधारणाओं का भी उपयोग करते हैं, जो करों और अन्य देनदारियों को छोड़कर अंतिम वित्तीय परिणाम है।

6. न केवल बाहरी कारक राजस्व स्तर को प्रभावित कर सकते हैं। उद्यम को अपनी वृद्धि के लिए उपाय करने चाहिए। उदाहरण के लिए, कमोडिटी भंडार और गोदाम संतुलन को अनुकूलित करना, निर्मित उत्पादों के चयन की समीक्षा करना, उन उत्पादों की पहचान करना जिनकी कोई आवश्यकता नहीं है, और उन्हें चक्र से हटाना संभव है। एक अधिक प्रभावी प्रबंधन प्रणाली भी राजस्व वृद्धि में योगदान करती है। अन्य उपायों में श्रम लागत को कम करने के लिए उत्पादन का स्वचालन और अपशिष्ट-मुक्त उत्पादन का उपयोग शामिल है।

प्रत्येक विक्रेता के पास कई सफल दिन होते हैं। कभी-कभी, आप एक भी सौदा बंद नहीं कर पाते क्योंकि आप बहुत अधिक या बहुत कम कीमत पर बेच रहे हैं। अपने उत्पादों की बिक्री पर आँकड़े रखना बहुत महत्वपूर्ण है। इससे आपकी कंपनी की समृद्धि में काफी मदद मिलेगी

आपको चाहिये होगा

- - औसत बिक्री मात्रा की गणना;

- - ग्राहकों की संख्या पर नियंत्रण;

- - प्रतिस्पर्धियों की गतिविधियों की समीक्षा.

निर्देश

1. पिछले वर्ष के राजस्व की गणना करें और इसे की गई बिक्री की संख्या (सभी जारी किए गए चालान, आदेश, संपर्क) से विभाजित करें। यदि आप इन नंबरों को नहीं जानते हैं क्योंकि आपने अभी-अभी बिक्री शुरू की है, तो उन लोगों से पूछें जिनके पास इस क्षेत्र में कौशल है और कई वर्षों से इसमें काम कर रहे हैं। यदि ऐसा डेटा उपलब्ध नहीं है, तो स्वतंत्र गणना के लिए आगे बढ़ें। धनराशि जमा होने पर समीक्षा की जानी चाहिए।

2. परिणामी औसत बिक्री मात्रा को देखें। यदि यह संकेतक आवश्यक स्तर से ऊपर है, तो आपको कम ग्राहकों की आवश्यकता होगी, और यदि यह औसत से नीचे है, तो अधिक ग्राहकों की तलाश करें। तदनुसार, इन आंकड़ों के आधार पर, बिक्री की आवश्यक मात्रा की गणना करें, जो उचित आकार की होनी चाहिए।

3. औसत बिक्री मात्रा का पता लगाने के बाद अपने ग्राहकों का सर्वेक्षण करें। आपके विकास की संभावना वे ग्राहक होंगे जो अभी तक आपकी उतनी कीमत नहीं चुकाते। आप उनकी सेवा में जो समय बिताते हैं उसकी गणना करें। यदि आप चाहें, तो आप ग्राहकों को अन्य लेनदेन डेटा में स्थानांतरित कर सकते हैं, और किसी भी समय किसी भी ग्राहक को बदल सकते हैं और अधिक आशाजनक लोगों की खोज शुरू कर सकते हैं। यह सब आपको बेचे गए उत्पादों या सेवाओं की संख्या को विनियमित करने की अनुमति देता है।

4. अपने प्रति घंटा सौदे और दैनिक बिक्री मात्रा के बारे में सभी डेटा प्राप्त करें। यह व्यावसायिकता का एक अद्भुत संकेतक होगा जिसके द्वारा आप अपनी क्षमताओं और काम की शैली का आकलन कर सकते हैं। इस सूचक की तुलना प्रतिस्पर्धी संगठनों से करें। यदि आपकी बिक्री के आंकड़े वास्तव में थोड़े अधिक हैं, तो आप एक महान विक्रेता हैं, और आपकी बिक्री की मात्रा की गणना सकारात्मक रूप से की जाती है, और यदि कम है, तो अन्य व्यावसायिक रणनीति चुनने से पहले अपनी ताकत और कमजोरियों का विश्लेषण करें। यदि आप जो भी व्यवसाय शुरू करते हैं, उसमें बिक्री के आंकड़े समान रहते हैं, तो यह सब आपके बारे में है और किसी और के बारे में नहीं।

राजस्व पर मूल्य वर्धित कर एक अप्रत्यक्ष कर है जो किसी उद्यम द्वारा बेची गई वस्तुओं या सेवाओं की मात्रा पर लगाया जाता है। इस मूल्य की गणना करना काफी श्रम-गहन और ध्यान देने वाली प्रक्रिया है, इसलिए, बड़े उद्यमों में, यह जिम्मेदारी एक अलग एकाउंटेंट को सौंपी जाती है;

आपको चाहिये होगा

- - कैलकुलेटर।

निर्देश

1. बेची गई वस्तुओं पर लागू होने वाली वैट दर का पता लगाएं। उनके मूल्य रूसी संघ के कर संहिता के अनुच्छेद 164 द्वारा निर्धारित किए जाते हैं और 0%, 10%, 18% पर निर्धारित होते हैं। साथ ही, गणना करते समय, 10/110 और 18/118 की निपटान दरें लागू की जाती हैं, जो रूसी संघ के कर संहिता के अनुच्छेद 154, 155, 161, 162 और 164 में निर्दिष्ट आय के अधिग्रहण की शर्तों पर निर्भर करती हैं।

2. आय के कर आधार की राशि निर्धारित करें। इसकी गणना कला की सिफारिशों के अनुसार की जाती है। रूसी संघ के टैक्स कोड के 154। स्थापित उत्पाद शुल्क को ध्यान में रखते हुए, कर योग्य राजस्व की राशि बेची गई वस्तु, कार्य या सेवा की लागत के बराबर है। वैट कर आधार की गणना संबंधित अधिनियम द्वारा पुष्टि की गई माल के शिपमेंट, सेवाओं के प्रावधान या कार्य के प्रदर्शन की तारीख पर की जाती है। भुगतान या अग्रिम भुगतान के रूप में उद्यम के चालू खाते या कैश डेस्क पर धन की वास्तविक प्राप्ति की तारीख का भी उपयोग किया जा सकता है। वैट की गणना की तारीख निर्धारित करने के लिए सामान्य नियम रूसी संघ के कर संहिता के अनुच्छेद 167 के अनुच्छेद 1 में परिभाषित किए गए हैं।

3. वैट निर्धारित करने के लिए विदेशी मुद्रा में भुगतान के मामले में राजस्व की पुनर्गणना करें। ऐसा करने के लिए, आपको राशि को रूसी संघ के नेशनल बैंक की दर के बराबर रूबल में परिवर्तित करने की आवश्यकता है, जो कि कर गणना की तारीख पर स्थापित की गई थी।

4. बेची गई वस्तुओं के प्रत्येक समूह के लिए राजस्व पर वैट की गणना करें जो विभिन्न कर दरों के अंतर्गत आते हैं। ऐसा करने के लिए, आपको कर आधार को संबंधित वैट दर से गुणा करना होगा। माल, कार्य या सेवाओं के भुगतान के लिए ग्राहक या ग्राहक को परिकलित वैट दर्शाते हुए एक चालान जारी करें, ताकि प्रतिपक्ष कंपनी कटौती के लिए इन राशियों को स्वीकार कर सके।

5. कुल मूल्य वर्धित कर राशि की गणना करें और उसमें से कर कटौती घटाएं। परिणामी राशि का भुगतान बजट में करें। संपूर्ण कर अवधि के अंत में, इन गणनाओं को दर्शाते हुए एक कर रिटर्न जमा करें।

गणना बजट उद्यमभविष्य की गतिविधियों की योजना बनाने और कंपनी के मुनाफे और लागत का पूर्वानुमान लगाने में एक मुख्य प्रक्रिया का प्रतिनिधित्व करता है। यह संगठन की उन स्रोतों की आवश्यकता का निर्धारण करेगा जो राजस्व प्राप्त करने के लिए आवश्यक हैं, और कंपनी के अस्तित्व की संभावनाओं की मात्रात्मक समीक्षा देता है।

निर्देश

1. उत्पाद की कीमतों और अपेक्षित राजस्व को ध्यान में रखते हुए नियोजित बिक्री मात्रा का विश्लेषण करें। कंपनी जिस बाजार में काम करती है, मौसमी उतार-चढ़ाव, विज्ञापन अभियानों की आवश्यकता और प्रतिस्पर्धा को समझने का काम मार्केटिंग विभाग को सौंपें। नतीजतन, उत्पादों की मात्रा और कीमतों के मापदंडों का गठन किया जाना चाहिए, साथ ही भुगतान के लिए एक पूर्वानुमान भी होना चाहिए, जो उनके अधिग्रहण के समय और खराब ऋण के गठन के जोखिमों को ध्यान में रखता है।

2. संकलित बिक्री मात्रा के आधार पर उत्पादन बजट प्राप्त करें। उत्पादन क्षमता पर विचार करें उद्यम, भंडार को कम करने या बढ़ाने की आवश्यकता, साथ ही कच्चे माल की आवश्यक बाहरी खरीद। परिणामस्वरूप, उत्पादन की मात्रा को बिक्री की मात्रा के साथ मेल खाना चाहिए, जिसे रिपोर्टिंग अवधि की शुरुआत और अंत में तैयार माल के शेष के लिए समायोजित किया जाना चाहिए।

3. कच्चे माल और सामग्रियों की लागत का पूर्वानुमान लगाएं जो प्रत्यक्ष या अप्रत्यक्ष रूप से उत्पादों के उत्पादन में शामिल होंगे। खरीद की मात्रा सूचीबद्ध करें और खरीदी गई सामग्रियों के लिए भुगतान कार्यक्रम तैयार करें। आपूर्ति में रुकावट या गलत बिक्री पूर्वानुमान के मामले में उद्यम को आवश्यक उत्पादन भंडार की संख्या निर्धारित करें। उत्पादन में शामिल श्रमिकों को भुगतान करने की लागत, साथ ही घाटे में चल रही लागत और प्रबंधन लागत के लिए एक योजना बनाएं।

4. पूर्वानुमानित लाभ और हानि रिपोर्ट बनाएं उद्यमकी गई गणना के आधार पर. यह दस्तावेज़, वास्तव में, आने वाले वर्ष के लिए कंपनी का वित्तीय विवरण है, जो नियोजित गतिविधियों के परिणाम दिखाएगा।

5. रिपोर्ट संकेतकों का विश्लेषण करें और निर्धारित करें कि आय बढ़ाने और घाटे को कम करने के लिए उनमें से किसे समायोजित करने की आवश्यकता है। सभी परिवर्तन करने के बाद बजट की गणना की जाती है उद्यमऔर बॉस द्वारा या कंपनी के संस्थापकों की बैठक में अनुमोदित किया गया।

शुद्ध राजस्व का तात्पर्य बैलेंस शीट राजस्व का एक निश्चित हिस्सा है, जो करों और अन्य अनिवार्य भुगतानों के भुगतान के बाद कंपनी के निपटान में रहना चाहिए।

निर्देश

1. वह अवधि निर्धारित करें जिसके लिए आप शुद्ध राजस्व की गणना करना चाहते हैं उद्यम. आप समान बिलिंग अवधि के लिए एक वर्ष, तिमाही या महीना ले सकते हैं।

2. नेट की गणना करें लाभनिम्नलिखित सूत्र का उपयोग करके: नेट लाभ उद्यम= वित्तीय लाभ+ सकल राजस्व मूल्य + अन्य परिचालन लाभ– कर कटौती की राशि.

3. कृपया ध्यान दें कि आपको गणना के लिए उस अवधि के लिए संकेतक लेने की आवश्यकता है जिसके लिए आपने गणना करने का निर्णय लिया है।

4. आप किसी अन्य विधि का उपयोग करके शुद्ध राजस्व की मात्रा की गणना कर सकते हैं। ऐसा करने के लिए, आपको वित्तीय विवरणों से संकेतकों का उपयोग करने की आवश्यकता है। इस मामले में, साफ़ करें लाभ उद्यमलेखांकन "राजस्व और हानि" में खाते पर बनता है।

5. अपना सकल राजस्व निर्धारित करें. ऐसा करने के लिए, आपको निम्नलिखित राशियों की आवश्यकता होगी: आवश्यक अवधि के लिए राजस्व और उत्पादन की लागत। कंपनी के सकल राजस्व की गणना करने के लिए, पहले संकेतक से दूसरा संकेतक घटाएं।

6. परिचालन राजस्व की राशि ज्ञात कीजिए। यह अन्य सभी परिचालन खर्चों और मुनाफे के बीच अंतर के रूप में निर्धारित किया जाता है। बदले में, वित्तीय गणना करने के लिए लाभ, वित्तीय लाभ की राशि से इस श्रेणी की लागत घटाना आवश्यक है।

7. आवश्यक संकेतकों की गणना करने के बाद शुद्ध राजस्व की मात्रा की गणना करें। यदि आपको नकारात्मक चिह्न "-" के साथ एक मान प्राप्त होता है, तो इसका मतलब यह होगा कि अध्ययन किए जा रहे समय अंतराल के दौरान कंपनी को नुकसान हुआ है।

8. आप एक स्वच्छ रूप बना सकते हैं लाभबैलेंस शीट राजस्व से. इस मामले में, इसकी गणना बैलेंस शीट के बीच अंतर के रूप में की जाती है लाभयू, जो कराधान और कंपनी को होने वाले लाभों को ध्यान में रखते हुए कर कटौती की राशि के अधीन है।

9. प्राप्त मूल्यों की जाँच करें. वे समान होने चाहिए; आपने विभिन्न तरीकों का उपयोग करके एक ही संकेतक की गणना की। यदि राशियाँ नहीं जुड़ती हैं, तो गणना में त्रुटि हो गई है।

व्यापार व्यय में माल की शिपिंग और बिक्री के लिए कंपनी की लागत शामिल होती है। इसके अलावा, उनकी गणना और मान्यता प्रक्रिया न केवल कंपनी की गतिविधि के प्रकार पर निर्भर करती है, बल्कि लेखांकन नीति पर भी निर्भर करती है। इस संबंध में, उत्पादन की लागत में समान लागतों को ध्यान में रखने के लिए कई विकल्प हैं।

निर्देश

1. परिभाषित करना व्यावसायिक खर्च एक उद्यम जो औद्योगिक गतिविधियाँ संचालित करता है। इनमें निम्नलिखित लागतें शामिल हैं: गोदामों में उत्पादों की पैकेजिंग और पैकेजिंग; प्रस्थान स्टेशन पर उत्पादों की डिलीवरी; कारों, वैगनों, जहाजों और अन्य वाहनों में लोड करना; मध्यस्थ फर्मों की कमीशन फीस; प्रतिनिधि खर्च; विज्ञापन और अन्य समान कंपनी की जरूरतें।

2. व्यापारिक गतिविधियों में लगे व्यवसाय की व्यापारिक लागतों की एक सूची बनाएं। इस मामले में, श्रम की लागत, माल का परिवहन, किराया, परिसर की सूची, उत्पादों का भंडारण, विज्ञापन, प्रतिनिधित्व और कंपनी की अन्य लागतों को ध्यान में रखा जाता है।

3. प्रतिबिंबित होना व्यावसायिक खर्च कृषि उत्पादों के प्रसंस्करण और खरीद में लगे संगठन। इनमें सामान्य खरीद लागत, प्राप्त करने और खरीद बिंदुओं की सामग्री के लिए लागत, साथ ही ठिकानों पर मुर्गी और पशुधन की सामग्री के लिए लागत शामिल है।

4. हर बात पर विचार करें व्यावसायिक खर्च खाता 10 "सामग्री", खाता 11 "बढ़ते जानवर", खाता 45 "माल भेजा गया", खाता 76 "देनदारों और लेनदारों के साथ समझौता" और अधिक के साथ पत्राचार में खाता 44 "बिक्री व्यय" के डेबिट पर। एकत्र की गई रकम पूरी तरह से या बेची गई वस्तुओं की मात्रा के अनुपात में खाता 90 "बिक्री" के डेबिट में लिखी जाती है।

5. व्यापार लागतों की गणना और प्रतिबिंबित करने के लिए उद्यम की लेखांकन नीति तैयार करें और अनुमोदित करें। यह ध्यान देने योग्य है कि यदि इन लागतों को पूरी तरह से मान्यता नहीं दी गई है, तो उद्यम उन्हें कुछ प्रकार की लागतों के बीच वितरित करने के लिए बाध्य है, जो खातों के चार्ट का उपयोग करने के निर्देशों द्वारा स्थापित किए जाते हैं।

6. गणना व्यावसायिक खर्च उप-खाता 90 के डेबिट "बिक्री की लागत" और खाते 44 के क्रेडिट के चक्र के रूप में। फॉर्म 2 में लाभ और हानि रिपोर्ट की पंक्ति 030 में कुल को प्रतिबिंबित करें।

टिप 10: मूल्य वर्धित कर की राशि की गणना कैसे करें

जोड़ करजोड़ा गया कीमतविशिष्ट प्रकार के उत्पाद के आधार पर गणना की जाती है और यह संबंधित ब्याज दर के अनुसार भिन्न होती है। इस प्रकार करअप्रत्यक्ष है, इस तथ्य से कि यह निर्माता से नहीं, बल्कि वस्तुओं या सेवाओं के खरीदार से लिया जाता है। दूसरे शब्दों में, यह राशि उस कीमत में जोड़ दी जाती है जिस पर उत्पाद बेचा जाता है।

निर्देश

1. इस प्रकार के उत्पाद के लिए वैट प्रतिशत दर ज्ञात करें। 2012 के लिए, ब्याज दरों के तीन स्तर हैं: 0%, 10% और 18%। 0 प्रतिशत, यानी. की कमी करजोड़ा गया कीमत, का उपयोग देश के माध्यम से निर्यात या पारगमन के लिए इच्छित वस्तुओं या सेवाओं को बेचते समय किया जाता है। ये मुक्त सीमा शुल्क क्षेत्र से गुजरने वाले उत्पाद हैं, साथ ही यात्रियों या सामान के परिवहन सहित इसके उत्पादन से संबंधित कार्य और सेवाएं भी हैं।

2. टैक्स कोड के अनुच्छेद संख्या 164 की सूची में सूचीबद्ध सामाजिक रूप से महत्वपूर्ण सेवाओं और वस्तुओं की श्रेणियों को बेचते समय वैट की गणना के लिए 10% की दर लागू की जाती है। इसके अलावा, ये कामुक या विज्ञापन पत्रिकाओं, शैक्षिक और वैज्ञानिक पुस्तकों, दवाओं और अन्य चिकित्सा उत्पादों के अपवाद के साथ आवधिक पत्रिकाएं हैं।

3. 18% की दर का उपयोग अन्य सभी वस्तुओं और सेवाओं पर कर लगाने के लिए किया जाता है, जिनमें शामिल हैं: नि:शुल्क स्थानांतरण/प्रावधान, स्वयं के उपभोग के लिए निर्माण और स्थापना कार्य, देश के सीमा शुल्क क्षेत्र में माल का आयात आदि।

4. राशि की गणना करजोड़ा गया कीमतब्याज पर चार आर्थिक कार्यों में से एक है: वैट की गणना करना, वैट के साथ राशि की गणना करना, वैट के बिना राशि की गणना करना और कुल राशि से वैट को अलग करना। इस विविधता को गणना करने वाले पक्षों में अंतर द्वारा समझाया गया है: विक्रेता, ग्राहक, कर अधिकारी।

5. आइए कल्पना करें कि आपने 18% की दर को प्राथमिकता दी। एक आदिम वैट गणना सूत्र वैट = एस 18% = एस 18/100 का उपयोग करके की जाती है, जहां एस कर योग्य राशि है। वैट सहित राशि की गणना करने के लिए, पहले कर सहित कुल राशि की गणना करें: S1 = S + S 18/100 = S (1+18/100) = S 1.18.

6. वैट को छोड़कर राशि की गणना करें, जिसके लिए पहला कदम वैट को छोड़कर कुल राशि का पता लगाना है कर, पिछले चरण के सूत्र को लागू करते हुए: S = S1/1.18। सामान्य राशि में से बिना राशि घटाकर वैट राशि का चयन करें कर, अर्थात्: वैट = एस1 - एस = एस1 - एस1/1.18 = एस1 (1 - 1/1.18)। गणना 10% की दर के लिए समान रूप से की जाती है।

विषय पर वीडियो

विषय पर वीडियो

टिप्पणी!

वैट दरें उत्पादन के प्रकार के आधार पर भिन्न होती हैं: औद्योगिक वस्तुओं के लिए - 18%, खाद्य उत्पादों के लिए - 10%।

मददगार सलाह

किसी उद्यम में लेखांकन करने के लिए, उचित योग्यता वाले विशेषज्ञ को नियुक्त करना सभी के लिए सबसे अच्छा है।

सामान्य तौर पर, लाभ को बिक्री से प्राप्त धन और उद्यम की लागत के बीच अंतर के रूप में समझा जाता है, हालांकि, विश्लेषण के विभिन्न उद्देश्यों के लिए, कटौती योग्य खर्चों में विभिन्न लागतों को शामिल करने की प्रथा है, और परिणामस्वरूप, लाभ संकेतक अलग-अलग होते हैं लाभप्रदता. उदाहरण के लिए, ये हैं:

- सकल लाभ;

- बिक्री से लाभ;

- कर देने से पूर्व लाभ;

- शुद्ध लाभ।

इस लेख में हम बिक्री से लाभ और इसकी गणना के सूत्र पर नजर डालेंगे।

बिक्री से लाभ का निर्धारण

व्यावसायिक लाभ को अक्सर राजस्व के साथ भ्रमित किया जाता है। किसी उद्यम का राजस्व वस्तुओं या सेवाओं की बिक्री से प्राप्त सभी प्राप्तियों का योग है। लाभ और हानि विवरण के फॉर्म 2 में, राजस्व पहली पंक्ति 2110 में दर्शाया गया है।

यदि आप राजस्व से उद्यम के उन सभी खर्चों को घटा देते हैं जो वस्तुओं के उत्पादन या सेवाओं के प्रावधान के लिए आवश्यक थे, यानी लागत मूल्य, तो प्राप्त परिणाम सकल लाभ का प्रतिनिधित्व करेगा। इस प्रकार का लाभ आपको यह आकलन करने की अनुमति देता है कि क्या उत्पादन की लागत व्यवसाय के लिए स्वीकार्य है और क्या यह अधिकांश लाभ खा जाती है, लेकिन यह उन लागतों का अंदाजा नहीं देता है जो माल की बिक्री के संबंध में हुई थीं। या अंतिम उपयोगकर्ताओं के लिए सेवाएँ। इन लागतों का विश्लेषण बड़े खुदरा विक्रेताओं के लिए विशेष रूप से प्रासंगिक है, जिनकी लागतों में वाणिज्यिक व्यय एक महत्वपूर्ण भूमिका निभाते हैं।

बिक्री से लाभ (जिसे बिक्री से लाभ या परिचालन लाभ भी कहा जाता है) उस लाभ को दर्शाता है जो बिक्री से जुड़े सभी खर्चों में कटौती के बाद प्राप्त हुआ था। ऐसा करने के लिए, बिक्री और प्रशासनिक खर्चों को सकल लाभ से घटा दिया जाता है, या लागत, बिक्री और प्रशासनिक खर्चों को राजस्व से घटा दिया जाता है।

बिक्री से लाभ की गणना के लिए सूत्र

लाइन 2200 बिक्री लाभ = लाइन 2110 राजस्व - लाइन 2120 बिक्री की लागत - लाइन 2210 बिक्री व्यय - लाइन 2220 प्रशासनिक व्यय

लाइन 2200 बिक्री लाभ = लाइन 2100 सकल लाभ - लाइन 2210 बिक्री व्यय - लाइन 2220 प्रशासनिक व्यय

प्रबंधन लेखांकन में, बिक्री से लाभ की गणना बिक्री की मात्रा (माप की प्राकृतिक इकाइयों में), कीमत, साथ ही बेचे गए उत्पादों की पूरी लागत (तैयार उत्पाद या सेवा की प्रति इकाई प्रशासनिक और बिक्री व्यय सहित) के संकेतकों के आधार पर की जा सकती है।

यदि ये संकेतक उपलब्ध हैं, तो बिक्री से लाभ की गणना इस प्रकार की जा सकती है:

बिक्री से लाभ = बिक्री की मात्रा * मूल्य - बिक्री की मात्रा * बेचे गए उत्पादों की पूरी लागत

बिक्री लाभ को अक्सर शुद्ध लाभ के साथ भ्रमित किया जाता है। शुद्ध लाभ किसी उद्यम की लाभप्रदता का अंतिम संकेतक है, जो सभी संभावित खर्चों से मुक्त होता है।

आय विवरण की पंक्तियों के आधार पर, सूत्र इस प्रकार दिखता है:

लाइन 2400 शुद्ध लाभ = लाइन 2110 राजस्व - लाइन 2120 बिक्री की लागत - लाइन 2210 बिक्री व्यय - लाइन 2220 प्रशासनिक व्यय - लाइन 2310 अन्य संगठनों में भागीदारी से आय - लाइन 2320 प्राप्य ब्याज - लाइन 2330 देय ब्याज - लाइन 2340 अन्य आय - लाइन 2350 अन्य व्यय - लाइन 2410 वर्तमान आयकर - लाइन 2430 आस्थगित कर देनदारियों में परिवर्तन - लाइन 2450 आस्थगित कर परिसंपत्तियों में बदलाव - लाइन 2460 अन्य

बिक्री से होने वाले लाभ में संगठन के अन्य खर्चों, करों और वित्तपोषण की लागत को ध्यान में नहीं रखा जाता है। हालाँकि, यह आपको मुख्य उत्पादन कर्मियों, साथ ही उत्पादों या सेवाओं के उत्पादन और बिक्री में सीधे तौर पर शामिल वाणिज्यिक सेवा और प्रबंधकों की दक्षता की डिग्री का आकलन करने की अनुमति देता है। यह आपको कर व्यवस्था और ऋण और उधार पर ब्याज दरों, यानी वित्तीय सेवाओं और कंपनी प्रबंधन की क्षमता के क्षेत्र जैसे कारकों के प्रभाव को समझने की अनुमति देता है।

"लाभ" शब्द में किसी भी व्यावसायिक इकाई की गतिविधियों का सारा महत्व और समीचीनता समाहित है।

यदि यह मान सकारात्मक है तो यह उद्यम के लिए बहुत अच्छा है। यह नेताओं की सफलता और सक्षम प्रबंधन को दर्शाता है। लेकिन यदि लाभ की गणना में नकारात्मक मूल्य प्राप्त होता है, तो उद्यम लाभहीन है, और उद्यम के प्रशासन ने उत्पादन योजनाओं में गलतियाँ की हैं।

उत्पाद बेचने पर लाभ दिखाई देता है। इसका संकेतक बेचे गए उत्पाद की कीमत और उसके निर्माण के लिए आवश्यक लागत के बीच के अंतर से पहचाना जाता है। गणना में सभी लागतों को ध्यान में रखने के लिए लाभ का सही निर्धारण कैसे करें? आज की बातचीत इसी पर होगी.

उत्पाद की बिक्री से लाभ क्या है और यह कैसे बनता है?

अपने उत्पाद बेचने पर कंपनी को राजस्व प्राप्त होता है। इसलिए, यदि बिक्री से प्राप्त धन की राशि से हम उत्पादन गतिविधियों में उनके उत्पादन के लिए निवेश किए गए सभी खर्चों को घटा देते हैं, तो परिणाम मूल्य होगा या, जैसा कि इसे तैयार उत्पादों की बिक्री से सकल आय भी कहा जाता है।

व्यवहार में एक भेद है अनेक प्रकार का लाभ:

व्यवहार में एक भेद है अनेक प्रकार का लाभ:

- लेखांकन;

- साफ;

- आर्थिक।

लेखा लाभ इसका तात्पर्य बेचे गए उत्पादों के उत्पादन पर खर्च किए गए खर्चों को राजस्व से घटाकर प्राप्त की गई राशि है, जिसमें गैर-बिक्री परिचालन से आय या व्यय भी जोड़ा या घटाया जाता है। शुद्ध लाभ बेचे गए उत्पादों पर कर शुल्क की कुल राशि को लेखांकन से घटाकर प्राप्त किया जाता है। और तीसरा प्रकार आर्थिक लाभ राजस्व से उत्पादन की लागत घटाकर गणना की जाती है।

रिपोर्टिंग अवधि की शुरुआत से पहले उत्पादों से लाभ प्राप्त करने की योजना बनाई गई है। इसका आधार उद्यम की पिछली गतिविधियों और अन्य कारकों के विश्लेषण के परिणाम हैं जो निर्मित वाणिज्यिक उत्पादों की कीमत के गठन को प्रभावित करते हैं।

इस सूचक की गणना करना क्यों आवश्यक है?

लाभ सूचक संपूर्ण उद्यम की दक्षता का आकलन है। यह मान जितना अधिक होगा, सभी उत्पादन कार्यों को पूरा करना उतना ही अधिक सफल होगा और उत्पादन कार्यों पर धन का खर्च उतना ही अधिक किफायती होगा। इसलिए, प्रत्येक रिपोर्टिंग अवधि में लाभ निर्धारित होता है।

प्रत्येक रिपोर्टिंग अवधि की समाप्ति के बाद, लाभ संकेतक की तुलना पिछली अवधियों के मूल्यों से करना आवश्यक है। निष्कर्ष यह होगा: यदि नवीनतम मूल्यों में वृद्धि हुई है, तो इसका मतलब है कि उत्पादन गतिविधियाँ प्रभावी ढंग से की गईं। यदि यह नहीं देखा गया है, या इससे भी बदतर, लाभ की मात्रा कम हो गई है, तो उत्पादन के सभी चरणों का विश्लेषण करने और विपणन अनुसंधान करने की तत्काल आवश्यकता है। अन्यथा यह प्रतीक्षा करता है.

प्रत्येक रिपोर्टिंग अवधि की समाप्ति के बाद, लाभ संकेतक की तुलना पिछली अवधियों के मूल्यों से करना आवश्यक है। निष्कर्ष यह होगा: यदि नवीनतम मूल्यों में वृद्धि हुई है, तो इसका मतलब है कि उत्पादन गतिविधियाँ प्रभावी ढंग से की गईं। यदि यह नहीं देखा गया है, या इससे भी बदतर, लाभ की मात्रा कम हो गई है, तो उत्पादन के सभी चरणों का विश्लेषण करने और विपणन अनुसंधान करने की तत्काल आवश्यकता है। अन्यथा यह प्रतीक्षा करता है.

लागत के संबंध में लाभ के आधार पर गणना की गई। 8-10% के भीतर का प्रतिशत संगठन के अच्छे प्रदर्शन को दर्शाता है। यदि मूल्य कम है, तो उत्पादन लागत कम करना और यह सोचना आवश्यक है कि किन उपायों से मुनाफा बढ़ेगा।

यदि आपने अभी तक किसी संस्था का पंजीकरण नहीं कराया है तो सबसे आसान उपाययह ऑनलाइन सेवाओं का उपयोग करके किया जा सकता है जो आपको सभी आवश्यक दस्तावेज़ मुफ़्त में तैयार करने में मदद करेगी: यदि आपके पास पहले से ही एक संगठन है और आप लेखांकन और रिपोर्टिंग को सरल और स्वचालित करने के बारे में सोच रहे हैं, तो निम्नलिखित ऑनलाइन सेवाएँ बचाव में आएंगी और आपके उद्यम में एक अकाउंटेंट को पूरी तरह से बदल देगा और बहुत सारा पैसा और समय बचाएगा। सभी रिपोर्टिंग स्वचालित रूप से उत्पन्न होती है, इलेक्ट्रॉनिक रूप से हस्ताक्षरित होती है और स्वचालित रूप से ऑनलाइन भेजी जाती है। यह सरलीकृत कर प्रणाली, यूटीआईआई, पीएसएन, टीएस, ओएसएनओ पर व्यक्तिगत उद्यमियों या एलएलसी के लिए आदर्श है।

सब कुछ कुछ ही क्लिक में हो जाता है, बिना किसी कतार और तनाव के। इसे आज़माएं और आप आश्चर्यचकित हो जाएंगेयह कितना आसान हो गया है!

संकेतक की गणना के तरीके

अर्थशास्त्र में अनेक हैं प्राप्त लाभ की मात्रा की गणना करने की विधियाँउत्पाद जारी करते समय:

अर्थशास्त्र में अनेक हैं प्राप्त लाभ की मात्रा की गणना करने की विधियाँउत्पाद जारी करते समय:

- प्रत्यक्ष गणना पद्धति;

- लागत की प्रति इकाई आय की राशि प्राप्त करना;

- विश्लेषणात्मक रूप से।

आइए प्रत्येक को अधिक विस्तार से देखें।

प्रत्यक्ष गणना विधि

इस पद्धति का उपयोग तब किया जाता है जब उद्यम निरंतर लागत पर उत्पादों की एक छोटी श्रृंखला का उत्पादन करता है।

गणना अलग से की जाती है प्रत्येक प्रकार के सामान के लिएनिम्नलिखित संकेतकों के आधार पर:

- एक विशिष्ट प्रकार के उत्पाद के लिए नियोजित उत्पादन मात्रा का पैरामीटर;

- एक उत्पाद के निर्माण की नियोजित लागत - लागत;

- सामान के 1 टुकड़े का अनुमानित विक्रय मूल्य।

उदाहरण 1।

उदाहरण 1।

आरंभिक डेटा:

- नियोजित लागत पर उत्पाद की लागत 10 रूबल है;

- प्रति पीस नियोजित बिक्री मूल्य 12 रूबल है;

- उत्पादन क्षमता हमें प्रति माह 500 टुकड़े का उत्पादन करने की अनुमति देती है।

क्रम इस प्रकार होगा:

- हम माल की एक इकाई को उसकी कीमत से विनिर्माण लागत (लागत) घटाकर बेचने से होने वाले लाभ का निर्धारण करते हैं:

12 - 10 = 2 रूबल। - हम एक महीने में उद्यम द्वारा उत्पादित माल की कुल मात्रा से नियोजित लाभ की गणना करते हैं, पहले चरण में परिणामी संख्या को संपूर्ण मात्रा से गुणा करते हैं:

2x500 = 1000 रूबल।

इस प्रकार, कुल नियोजित लाभ 1000 रूबल होना चाहिए.

प्रति 1 रूबल लागत पर लाभ की गणना

इस पद्धति का उपयोग आउटपुट की संपूर्ण मात्रा को ध्यान में रखते हुए, प्रति 1 रूबल लागत पर लाभ की मात्रा को स्पष्ट करने के लिए किया जाता है। आमतौर पर इसका उपयोग विशिष्ट प्रकार के उत्पादों के लिए इस मूल्य को स्पष्ट करने के लिए नहीं किया जाता है।

आवश्यक संख्या प्राप्त करने के लिए आपको इन मापदंडों को जानना आवश्यक है:

आवश्यक संख्या प्राप्त करने के लिए आपको इन मापदंडों को जानना आवश्यक है:

- नियोजित उत्पादन लागत;

- पिछली अवधि में तैयार उत्पादों की बिक्री से कितना राजस्व प्राप्त हुआ था;

- विनिर्मित उत्पादों की बिक्री से कितना धन प्राप्त होने की उम्मीद है।

राजस्व भाग की गणना करने और स्थिर बिक्री मूल्य निर्धारित करने के लिए, आपको 1 रूबल से लाभ की गणना करने की आवश्यकता है। वाणिज्यिक उत्पादों के निर्माण में लागत।

सबसे पहले, सूत्र का उपयोग करके उत्पादन की एक इकाई की बिक्री से प्राप्त पिछली रिपोर्टिंग अवधि के लिए लाभ निर्धारित करें:

पी = एफ - एस, रगड़।,

कहाँ

पी - लाभ;

एफ - थोक मूल्य;

एस उत्पादन की लागत है.

अगला कदम यह निर्धारित करना है कि पूरे उद्यम का संचालन कितना लाभदायक था।

ऐसा करने के लिए, उत्पादन की प्रति इकाई लागत पर शुद्ध लाभ के अनुपात की गणना करें:

रेन= पी/एस*100 (%)

यदि यह आंकड़ा 10% से अधिक है, तो उद्यम को लाभदायक माना जाता है।

परिमाण खर्च किए गए प्रत्येक रूबल के लिए लाभनिम्नलिखित सूत्र द्वारा निर्धारित:

Р1rub.=एस/सी,

जहाँ S – लागत;

सी - बिक्री पर 1 टुकड़े की लागत।

ये सभी मूल्य न केवल उद्यम का मुख्य लाभ दर्शाते हैं, बल्कि उत्पादन लागत का प्रतिशत अनुपात भी दर्शाते हैं, जो कम से कम 10% होना चाहिए। तब उत्पादन की लाभप्रदता बहुत अच्छी आंकी जाती है।

उदाहरण 2.

उदाहरण 2.

आरंभिक डेटा:

- लागत प्रति 1 रूबल। रिपोर्टिंग अवधि में निर्मित उत्पाद की राशि 90 कोपेक होगी;

- यह 10 हजार रूबल के मूल्य के सामान का कुल उत्पादन करने की योजना है;

- लागत को 1 रूबल कम करने के लिए एक बचत मोड पेश किया गया है। 5 कोपेक की मात्रा में उत्पाद। प्रत्येक टुकड़े के लिए.

1 रगड़ से कितना लाभ मिलेगा? लागत?

सबसे पहले, हम निर्धारित करते हैं नियोजित लागत की राशि उत्पादन लागत पर 1 रगड़। शुरू की गई बचत व्यवस्था को ध्यान में रखते हुए उत्पाद:

90 - 5 = 85 कोप्पेक

यह पता चला है कि बिक्री मूल्य पर उत्पादों के 1 रूबल के लिए, उत्पादन को 0.85 रूबल खर्च करने की आवश्यकता होती है, जिसे नियोजित लागत कहा जाता है।

चूंकि कुल मिलाकर 10 हजार रूबल का सामान तैयार करने की योजना है कुल लागत इच्छा:

0.85 x 10000 =8500 रूबल।

अब आप राशि निर्धारित कर सकते हैं उत्पादों की पूर्ण बिक्री के अधीन लाभ :

10000 -8500 = 1500 रूबल

निष्कर्ष: तैयार उत्पादों के 1 रूबल के लिए लागत 0.85 कोप्पेक होगी, और लाभ 0.15 कोप्पेक के बराबर होगा। उत्पाद की बिक्री से नियोजित लाभ की प्राप्ति की गणना करने की यह विधि काफी सटीक है। लेकिन इसका नुकसान यह है कि लाभ की मात्रा पर विशिष्ट कारकों के प्रभाव और उनके परिवर्तनों की पहचान करना संभव नहीं है।

विश्लेषणात्मक विधि

इस तकनीक का उपयोग न केवल समग्र लाभ संकेतक निर्धारित करने के लिए किया जाता है, बल्कि उत्पादों के निर्माण और बिक्री को प्रभावित करने वाले सभी कारकों का विश्लेषण करने के लिए भी किया जाता है।

इसमे शामिल है:

इसमे शामिल है:

- उत्पादों की रेंज और गुणवत्ता;

- उत्पादित माल की मात्रा;

- उत्पादन लागत की लागत;

- थोक लागत संकेतक;

- लाभप्रदता.

यह बहुत महत्वपूर्ण है कि यह विधि आय पक्ष पर विभिन्न कारकों के प्रभाव का आकलन करना संभव बनाती है और साथ ही इसे उचित स्तर पर बनाए रखने और बढ़ाने के लिए आवश्यक उपाय करती है।

इसका उपयोग दो दिशाओं में भविष्य के मुनाफे को निर्धारित करने के लिए किया जाता है: तुलनीय और अतुलनीय उत्पादों के लिए।

उत्पाद डेटा के बीच अंतर यह है कि यह नियोजित तिथि से पहले निर्मित किया गया था या नहीं। यदि ऐसी कोई घटना हुई है, तो तुलनीय उत्पादों के लिए भविष्य के लाभ की मात्रा की गणना करने के लिए पिछली रिपोर्टिंग अवधि के डेटा का उपयोग किया जाता है। जब पिछली अवधि में निर्मित नहीं किए गए उत्पादों के उत्पादन की प्रक्रिया को उत्पादन में लॉन्च किया जाता है, तो अतुलनीय उत्पादों के मापदंडों का उपयोग किया जाता है।

तुलनीय उत्पादों के लिए इनपुट डेटा:

- आधार अवधि में लागत पर लागत - 120 हजार रूबल।

- नियोजन अवधि में विनिर्मित उत्पादों की मात्रा में वृद्धि का गुणांक 1.15 है;

- विनिर्माण लागत में नियोजित कमी का गुणांक 1 पीसी। - 0.95;

- समीक्षाधीन अवधि के लिए लाभप्रदता अनुपात 0.3 था।

मुनाफ़ा राशि योजना अवधि में निम्नलिखित राशि होनी चाहिए:

120,000x1.15x0.95x0.3= 39.5 हजार रूबल।

गणना के लिए तालिका में सभी मापदंडों को प्रतिबिंबित करना सुविधाजनक है।

गणना के लिए प्रारंभिक डेटा

इस मामले में, तुलनीय और अतुलनीय उत्पादों के लिए लाभ की गणना अलग से की जानी चाहिए।

सबसे पहले आपको गणना करने की आवश्यकता है मूल लाभ पिछली अवधि में प्राप्त हुआ। इसके आधार पर, आय की अपेक्षित राशि को उन सभी कारकों को ध्यान में रखते हुए समायोजित किया जाता है जो विशेष रूप से आधार अवधि में इस मूल्य को प्रभावित करते हैं।

के संबंध में भी बुनियादी लाभप्रदता , जिसकी गणना पिछली अवधि के आंकड़ों से की जाती है। यह उसी अवधि में लागत पर परिणामी आधार लाभ को विभाजित करके निर्धारित किया जाता है।

नियोजित संकेतक भविष्य की अवधि इस प्रकार निर्धारित की जाती है:

- लागत पिछली अवधि के आधार पर बनी रहती है;

- अपेक्षित लाभ की मात्रा मूल लाभप्रदता पैरामीटर द्वारा निर्धारित की जाती है।

नियोजित आय की गणना करते समय, आपको कुछ कारकों को ध्यान में रखना होगा जो अपेक्षित लाभ की मात्रा को बदल सकते हैं (लागत कम करना, उत्पादित उत्पादों की संख्या में वृद्धि आदि)

जैसा कि आप देख सकते हैं, इस पद्धति से गणना चरणों में की जाती है:

जैसा कि आप देख सकते हैं, इस पद्धति से गणना चरणों में की जाती है:

- लाभ और लाभप्रदता के बुनियादी मापदंडों की गणना की जाती है;

- तुलनीय उत्पादों पर डेटा, जिसका उत्पादन किया जाएगा, नियोजित अवधि से पहले पिछली अवधि के लिए लागत मापदंडों द्वारा निर्धारित किया जाता है;

- मूल लाभप्रदता स्तर पैरामीटर का उपयोग करके, गणना में भविष्य के लाभ का आकार निर्धारित किया जाता है;

- नियोजन अवधि में आय में परिवर्तन को प्रभावित करने वाले व्यक्तिगत कारकों के मूल्यों के निर्धारण को न चूकना भी आवश्यक है।

यदि उपयुक्त डेटा उपलब्ध नहीं है, तो अतुलनीय उत्पादों के मौद्रिक लाभ की मात्रा प्रत्यक्ष गणना द्वारा पाई जा सकती है। यदि वे उपलब्ध नहीं हैं, तो उद्यम के लिए उत्पादों की औसत लाभप्रदता का उपयोग किया जाता है।

योजना अवधि में बिक्री से लाभ की गणना करने की प्रक्रिया

विनिर्मित उत्पादों की बिक्री से प्राप्त मौद्रिक लाभ की राशि की गणना व्यय और सकल लाभ के बीच अंतर के रूप में की जाती है। सकल लाभ की गणना बिक्री के दौरान प्राप्त राजस्व की मात्रा से बिक्री लागत घटाकर की जाती है।

बिक्री लागत में केवल उत्पादों की प्रत्यक्ष बिक्री को ध्यान में रखा जाता है।

कार्यान्वयन से लाभ सूत्र द्वारा निर्धारित:

पीआरपी = वीपीआर - यूआर - केआर

कहाँ,

वीपीआर - सकल लाभ;

यूआर, केआर - क्रमशः प्रशासनिक और वाणिज्यिक व्यय;

पीआरपी - प्राप्त लाभ (लाभ)।

निर्धारण हेतु सकल लाभ :

वीपीआर = इन - एसबीएसटी

कहां, एसबीएसटी - बिक्री लागत;

में - राजस्व की राशि.

प्राप्त लाभ के मूल्य से अन्य सभी खर्च और कर घटाने पर शुद्ध लाभ प्राप्त होगा।

लेखांकन प्रविष्टियों की तैयारी

लेखांकन में, बिक्री से लाभ इसमें कई खाते शामिल हैं:

क्या तैनातियाँवित्तीय परिणाम प्राप्त करने के लिए पूरा किया जाना चाहिए, अर्थात। मुनाफे का अंतर।

वे इस प्रकार होंगे:

- 50 /90.1 - 900 हजार रूबल। - नकद में बिक्री से प्राप्त आय कंपनी के कैश डेस्क में दर्ज की जाती है;

- 90.2 /41 - 790 हजार रूबल। - बिक्री की लागत को बट्टे खाते में डाल दिया गया है;

- 90.7 /44 - 68 हजार रूबल। - बिक्री व्यय को बट्टे खाते में डाल दिया जाता है।

इसे करने का तरीका यहां बताया गया है:

- 90.1 / 90.9 - 900 हजार रूबल।

- 90.9 / 90.2 - 790 हजार रूबल।

- 90.9 / 90.7 - 68 हजार रूबल।

पोस्टिंग के दौरान, हम यह निर्धारित करते हैं कि खाते 90.9 के क्रेडिट पर टर्नओवर 900 हजार रूबल है, अर्थात। बिक्री राजस्व की राशि. 858 हजार रूबल डेबिट में परिलक्षित होने चाहिए। (790 हजार रूबल + 68 हजार रूबल)। इस प्रकार, समीक्षाधीन अवधि के अंत में, क्रेडिट शेष 42 हजार रूबल था, जो बिक्री से लाभ दर्शाता है।

प्राप्त आंकड़ों का विश्लेषण

उद्यम के शुद्ध लाभ को प्रभावित करने वाले सभी कारकों का विश्लेषण निर्णायक भूमिका निभाता है। उद्यम के वित्तीय परिणाम का सही आकलन करना महत्वपूर्ण है, जो लेखांकन रिकॉर्ड में परिलक्षित होना चाहिए। यह इस तथ्य से उचित है कि एक एकाउंटेंट के लिए मुनाफे पर भुगतान किए जाने वाले कर योगदान की सही गणना करना महत्वपूर्ण है।

मुख्य पैरामीटर बिक्री के परिणामस्वरूप प्राप्त सकल लाभ है।

मुख्य पैरामीटर बिक्री के परिणामस्वरूप प्राप्त सकल लाभ है।

इसका आकार निम्नलिखित कारकों से प्रभावित होता है:

- राजस्व राशि;

- बेचे गए माल की कीमत;

- भौतिक दृष्टि से लागत आकार 1 (टन, टुकड़े, एल, एम2 एल, आदि);

- बेचे गए उत्पादों की श्रेणी की मांग में उतार-चढ़ाव।

परिभाषित करना सकल लाभ का आकार इस प्रकार:

वीपी = ओआरपी = सी - सी,

जहां ओआरपी बेचे गए उत्पादों की मात्रा है;

सी - राजस्व;

सी बेची गई वस्तुओं की लागत है।

यह ध्यान रखना आवश्यक है कि सकल लाभ की मात्रा को प्रभावित करने वाले मुख्य पैरामीटर राजस्व संकेतक, लागत और बेचे गए उत्पादों की श्रेणी में परिवर्तन हैं।

इस सूचक को बढ़ाने के तरीके

योजना में प्राथमिकता वाले क्षेत्र मुनाफा बढ़ रहा हैनिम्नानुसार हैं:

योजना में प्राथमिकता वाले क्षेत्र मुनाफा बढ़ रहा हैनिम्नानुसार हैं:

- अपने उपभोक्ता गुणों में प्रतिस्पर्धियों के समकक्षों से बेहतर वस्तुओं का उत्पादन करने के लिए उद्यम की उत्पादन क्षमता का पूर्ण उपयोग।

- कंपनी की एकाधिकार स्थिति के कारण, उन उत्पादों के निर्माण के लिए उत्पादन क्षमता का अधिकतम उपयोग जिनका कोई एनालॉग नहीं है।

- ऐसे उत्पादों के उत्पादन की शर्तों के तहत मात्रा और बिक्री में धीरे-धीरे वृद्धि, जिनमें एनालॉग्स की तुलना में कोई विशेष विशेषताएं नहीं हैं। इसे प्राप्त करने के लिए, विनिर्माण और वितरण लागत को कम करने के लिए उत्पादन दक्षता में सुधार करना आवश्यक है। बिक्री में सुधार और प्रतिस्पर्धियों पर श्रेष्ठता की स्थिति बनाने के लिए विपणन अनुसंधान लगातार किया जाना चाहिए।

1सी में सकल लाभ और लागत पर रिपोर्ट बनाने के निर्देश निम्नलिखित वीडियो ट्यूटोरियल में प्रस्तुत किए गए हैं:

लाभ (सकल आय)किसी भी कंपनी के लिए नकदी का मुख्य स्रोत है। लाभ उद्यम की संपत्ति में नकद और गैर-नकद निधि के रूप में जाता है:

- उत्पादों की बिक्री,

- सेवाओं के प्रावधान।

इन निधियों से भुगतान की गई सभी भौतिक लागतें लाभ की अवधारणा में शामिल नहीं हैं। प्रत्येक व्यवसाय को अधिकतम संभव लाभ कमाने का प्रयास करना चाहिए।

सकल आय एक अनुमान है, और यहां तक कि एक कंपनी जो केवल अपने मुनाफे के माध्यम से खर्चों को कवर कर सकती है, उसे भी लाभहीन माना जाएगा।

बिक्री लाभ सूत्र

बिक्री से लाभ सकल लाभ से माल बेचने की लागत घटाकर निर्धारित किया जाता है।

सामान्यतः बिक्री से लाभ का सूत्र इस प्रकार है:

पी=वी-यूआर-केआर

यहाँ P बिक्री से लाभ है,

बी - सकल लाभ,

यूआर - प्रबंधन व्यय,

सीआर - वाणिज्यिक व्यय।

के अनुसार सकल लाभकिसी भी उद्यम की दक्षता की गणना की जाती है। सकल लाभ की गणना माल की बिक्री से प्राप्त राशि और माल की लागत के बीच अंतर के रूप में की जाती है। बिक्री लाभ (सकल) का सूत्र इस प्रकार है:

पवल=वी-एस

यहाँ पावल सकल लाभ है,

बी - उत्पादों की बिक्री से राजस्व,

सी - उत्पादन लागत।

अत्यल्प मुनाफ़ा

सीमांत लाभ परिचालन लाभ और परिवर्तनीय लागत की राशि (मूल्य वर्धित कर सहित) के बीच का अंतर है। बिक्री लाभ (मार्जिन) सूत्र इस प्रकार दिखता है:

पमार्ज = वी - पीजेड

यहाँ Pmarzh सीमांत लाभ है,

बी - राजस्व,

पीवी - परिवर्तनीय लागत।

परिवर्तनीय लागतों में शामिल हैं:

- कर्मचारी वेतन,

- कच्चे माल के उत्पादन की लागत,

- ऊर्जा, पानी, गैस आदि के लिए भुगतान।

जैसे-जैसे उत्पादन बढ़ेगा, सीमांत लाभ बढ़ेगा और परिवर्तनीय लागत कम होगी। सीमांत लाभ को उद्यम की निश्चित लागतों को कवर करने और नया लाभ उत्पन्न करने का एक स्रोत माना जाता है।

बिक्री लाभ कारक

बढ़े हुए लाभ के स्रोतों की तलाश करने से पहले, उन कारकों को निर्धारित करना महत्वपूर्ण है जिन पर यह निर्भर करता है। बिक्री लाभ आंतरिक और बाह्य कारकों से प्रभावित हो सकता है। आंतरिक फ़ैक्टर्सहो सकता है:

- बेचे गए माल की मात्रा, जो सीधे बिक्री की लाभप्रदता पर निर्भर करती है। इसलिए, यदि लाभप्रदता अधिक है और बिक्री बढ़ती है, तो बिक्री लाभ भी बढ़ेगा। यदि लाभप्रदता कम है, तो बेचे गए उत्पादों की मात्रा बढ़ने से लाभ मार्जिन में गिरावट आएगी।

- वर्गीकरण संरचना.

- उत्पाद की लागत (यदि लागत बढ़ती है, तो लाभ भी बढ़ता है)।

- उत्पादन लागत (यदि लागत बढ़ेगी, तो लाभ घटेगा, और इसके विपरीत)

- व्यावसायिक खर्च।

बाह्य कारकलाभ मार्जिन पर सीधा प्रभाव नहीं पड़ता है, लेकिन माल की लागत और अंतिम मात्रा सीधे उन पर निर्भर करती है। इन कारकों में शामिल हैं:

- मूल्यह्रास,

- कंपनी के काम का राज्य विनियमन,

- स्वाभाविक परिस्थितियां,

- बाजार भावना (आपूर्ति और मांग के बीच संबंध), आदि।

समस्या समाधान के उदाहरण

उदाहरण 1

उदाहरण 2