วิธีกรอก kudir สำหรับผู้ประกอบการเกี่ยวกับรายได้ลบค่าใช้จ่าย

จากการเปลี่ยนแปลงในกฎหมายใหม่รูปแบบบัญชีรายได้และค่าใช้จ่ายได้รับการอัปเดตเป็นครั้งแรกในรอบ 4 ปี

มีอะไรใหม่

การปรับเปลี่ยนรูปแบบของสมุดบัญชีสำหรับรายได้และค่าใช้จ่ายตั้งแต่ปี 2560 เป็นไปตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 7 ธันวาคม 2559 ฉบับที่ 227n มาดูรายละเอียดกันดีกว่า เราขอเตือนคุณว่าได้รับการรับรองตามคำสั่งกระทรวงการคลังลงวันที่ 22 ตุลาคม 2555 ฉบับที่ 135n

คำสั่งกระทรวงการคลัง สหพันธรัฐรัสเซียลงวันที่ 7 ธันวาคม 2559 ฉบับที่ 227n ประกาศอย่างเป็นทางการเมื่อวันที่ 30 ธันวาคม 2559 ต้องใช้บัญชีแยกประเภทที่อัปเดตสำหรับรายได้ทางบัญชีและค่าใช้จ่ายตั้งแต่วันที่ 1 มกราคม 2017 นั่นคือตั้งแต่ต้นงวดภาษีตามระบบภาษีแบบง่าย

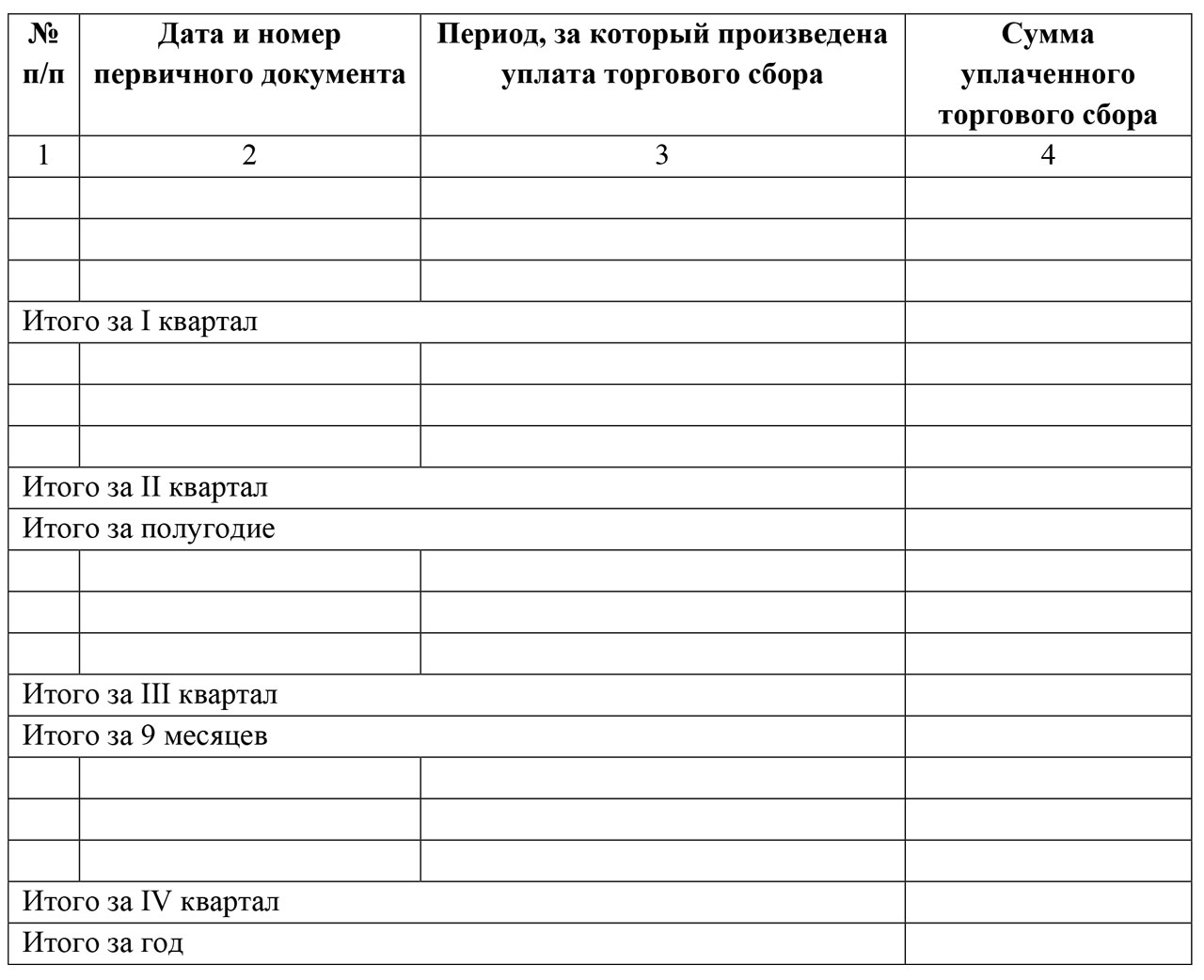

ค่าธรรมเนียมการค้า

ตามวรรค 8 ของมาตรา 346.21 ของรหัสภาษีของสหพันธรัฐรัสเซีย "ตัวทำให้ง่ายขึ้น" แม้จะมีวัตถุประสงค์ "รายได้" ก็มีโอกาสที่จะลดภาษีผ่านการหักจากภาษีการค้าที่ถูกต้อง (จนถึงตอนนี้เท่านั้น มอสโก)

เพื่อจุดประสงค์เหล่านี้พวกเขาดำเนินการ บัญชีรายได้และค่าใช้จ่ายตั้งแต่ปี 2560มีการแนะนำส่วนที่ 5 แยกต่างหาก ดูเหมือนว่านี้:

อย่างที่คุณเห็น การชำระค่าธรรมเนียมการค้าทั้งหมดจะเรียงลำดับตามลำดับเวลา

โปรดทราบว่าก่อนที่จะปรากฏส่วนนี้ แบบฟอร์มหนังสือไม่ได้หมายความถึงค่าธรรมเนียมการซื้อขายเลย นักบัญชีต้องคำนึงถึงจำนวนภาษีที่กำหนดและลดภาษีแบบง่ายลงก่อนที่จะใส่ลงในหนังสือด้วยซ้ำ ตอนนี้ความต้องการดังกล่าวได้หายไปแล้ว

ผนึก

ตั้งแต่ปี 2560 กระทรวงการคลังระบุโดยตรงว่าหนังสือไม่จำเป็นต้องประทับตราหากบริษัทหรือผู้ประกอบการรายบุคคลในระบบภาษีแบบง่ายเลือกที่จะละทิ้งตราประทับของตนเอง

เราขอเตือนคุณว่าโอกาสดังกล่าวเกิดขึ้นกับบริษัทธุรกิจเมื่อวันที่ 7 เมษายน 2558 ต้องขอบคุณ กฎหมายของรัฐบาลกลางลงวันที่ 6 เมษายน 2558 เลขที่ 82-FZ

โปรดทราบว่าก่อนหน้านี้แผนกบัญชีจะต้องพิมพ์สมุดรายได้และค่าใช้จ่ายอิเล็กทรอนิกส์ทั้งหมดในระบบภาษีแบบง่าย ณ สิ้นปีและประทับตราและลายเซ็นของบริษัทไว้ สำหรับช่วงปี 2559 และ 2560 จะต้องดำเนินการดังกล่าวด้วย แต่ไม่ต้องประทับตราบริษัท

กำไรของบริษัทต่างชาติที่ถูกควบคุม

ตั้งแต่ปี 2560 มีเพียงรายได้ของตัวย่อเท่านั้นที่ควรปรากฏในหนังสือที่เป็นปัญหา ให้เราจำได้ว่ามีการแสดงไว้ในคอลัมน์ที่สี่ของส่วนที่ 1

ในหลักเกณฑ์การกรอกสมุดกระทรวงการคลังชี้แจงว่ากำไรของบริษัทต่างประเทศควบคุมโดยตัวย่อในประเทศ บัญชีรายรับและรายจ่ายตามระบบภาษีแบบง่ายตั้งแต่ปี 2560ไม่ต้องแสดงปี..

สิ่งที่จับได้ก็คือการจ่ายภาษีที่แตกต่างไปจากเดิมอย่างสิ้นเชิงจากผลกำไรของ CFC - จากผลกำไรและการลงทะเบียนที่เป็นปัญหาจะถูกเก็บไว้เพื่อวัตถุประสงค์ของระบบภาษีแบบง่ายเท่านั้น ในขณะเดียวกัน กฎที่ว่ากำไรของ CFC ไม่จำเป็นต้องรวมอยู่ในหนังสือเล่มนี้ยังไม่มีการบันทึกไว้ที่ใดเลย

IP "รายได้" โดยไม่มีพนักงาน

อัปเดตกฎการเติม สมุดบัญชีรายได้และค่าใช้จ่ายตั้งแต่ปี 2560ปีได้ลดภาระผูกพันที่เกี่ยวข้องลงอย่างมากสำหรับร้านค้าที่ไม่มีพนักงานซึ่งใช้วัตถุ "รายได้" และชำระเบี้ยประกันเพื่อตนเองเท่านั้น

ในวันที่ 1 มกราคม 2017 มาตรา 430 ของรหัสภาษีมีผลใช้บังคับ และภายใต้ชื่อ “เบี้ยประกันภัยในจำนวนคงที่” รวมกัน:

- เงินสมทบตามค่าแรงขั้นต่ำ

- เงินสมทบจำนวน 1% ของรายได้มากกว่า 300,000 รูเบิล

สิ่งนี้ชี้ให้เห็นว่านักธุรกิจที่ใช้ระบบภาษีแบบง่ายจะสามารถแสดงรายการการหักเงินประกันภาคบังคับทั้งหมดลงในสมุดบัญชีได้อย่างง่ายดาย ทั้งจากค่าแรงขั้นต่ำและ 1 เปอร์เซ็นต์ของรายได้ที่สูงกว่าระดับที่กำหนด

โปรดทราบว่าจนถึงปี 2017 ผู้ควบคุมมักจะแสดงความเกลียดชังในการลดภาษีในระบบภาษีแบบง่ายเนื่องจากการบริจาคหนึ่งเปอร์เซ็นต์ จึงเกิดปัญหาในการกรอกบัญชีรายได้และรายจ่าย

แบบฟอร์มสมุดบัญชีรายได้และค่าใช้จ่ายภายใต้ระบบภาษีแบบง่ายตั้งแต่ปี 2560 (KUDIR): แบบฟอร์มใหม่

ใน วัสดุนี้คุณสามารถดาวน์โหลดได้ แบบฟอร์มใหม่หนังสือรายรับและรายจ่ายทางบัญชีภายใต้ระบบภาษีแบบง่ายซึ่งต้องใช้โดย "คนแบบง่าย" ตั้งแต่ปี 2560

- การประยุกต์ใช้ KUDiR

การประยุกต์ใช้ KUDiR

KUDiR - ย่อมาจากสมุดรายรับและรายจ่ายภายใต้ระบบภาษีแบบง่าย ทุกคนที่ใช้ขั้นตอนที่เรียบง่ายจะต้องเก็บสมุดรายได้และค่าใช้จ่ายไว้ ในบัญชีรายได้และค่าใช้จ่าย องค์กรและผู้ประกอบการแต่ละรายที่ใช้ระบบภาษีแบบง่ายจะต้องสะท้อนถึงธุรกรรมทางธุรกิจที่เสร็จสมบูรณ์ในรอบระยะเวลาการรายงาน (ภาษี)

สำหรับแต่ละรอบระยะเวลาภาษีใหม่ (ปี) คุณต้องสร้างสมุดบัญชีใหม่ (ข้อ 1.4 ของขั้นตอนที่ได้รับอนุมัติตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 22 ตุลาคม 2555 ฉบับที่ 135n) สมุดรายได้และรายจ่ายรวบรวมเป็นเล่มเดียว ตั้งแต่ปี 2017 เป็นต้นไป คุณจะต้องสร้างหนังสือเล่มใหม่โดยใช้แบบฟอร์มใหม่

องค์ประกอบของแบบฟอร์มใหม่: ส่วนของหนังสือ

ตั้งแต่ปี 2560 คุณต้องใช้สมุดบัญชีรายได้และค่าใช้จ่ายรูปแบบใหม่ การเปลี่ยนแปลง KUDiR ตั้งแต่ปี 2560 เป็นไปตามคำสั่งของกระทรวงการคลัง ลงวันที่ 7 ธันวาคม 2559 ฉบับที่ 227n

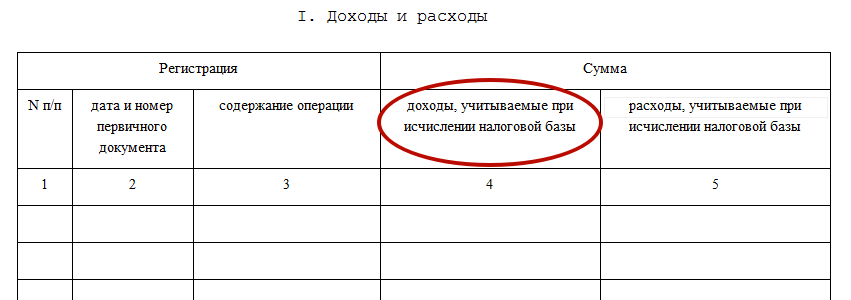

สมุดบัญชีรายรับและรายจ่ายที่ใช้ตั้งแต่ปี 2560 ประกอบด้วยหน้าชื่อเรื่องและห้าส่วน:

- ส่วนที่ 1 "รายได้และค่าใช้จ่าย"

- ส่วนที่ II "การคำนวณค่าใช้จ่ายในการได้มา (การก่อสร้างการผลิต) สินทรัพย์ถาวรและสำหรับการได้มา (สร้างโดยผู้เสียภาษีเอง) ของสินทรัพย์ไม่มีตัวตนที่นำมาพิจารณาเมื่อคำนวณฐานภาษีสำหรับภาษีสำหรับรอบระยะเวลาการรายงาน (ภาษี)"

- ส่วนที่ 3 "การคำนวณจำนวนการสูญเสียที่ลดฐานภาษีสำหรับภาษีที่ชำระที่เกี่ยวข้องกับการใช้ระบบภาษีแบบง่ายสำหรับงวดภาษี"

- ส่วนที่ 4 "ค่าใช้จ่ายที่กำหนดไว้ในวรรค 3.1 ของมาตรา 346.21 ของรหัสภาษีของสหพันธรัฐรัสเซีย การลดจำนวนภาษีที่จ่ายที่เกี่ยวข้องกับการใช้ระบบภาษีแบบง่าย (การชำระภาษีล่วงหน้า) สำหรับรอบระยะเวลาการรายงาน (ภาษี)"

- หมวดที่ 5 "จำนวนค่าธรรมเนียมการค้าที่ลดจำนวนภาษีที่จ่ายที่เกี่ยวข้องกับการใช้ระบบภาษีแบบง่าย (การชำระภาษีล่วงหน้า) ที่คำนวณสำหรับวัตถุประสงค์ของการเก็บภาษีจากประเภทของกิจกรรมทางธุรกิจที่เกี่ยวข้องกับค่าธรรมเนียมการค้า จัดตั้งขึ้นสำหรับรอบระยะเวลาการรายงาน (ภาษี) 20__"

เมื่อมีผลบังคับใช้: ประเด็นที่ถกเถียงกัน

การเปลี่ยนแปลงรูปแบบของหนังสือตามระบบภาษีแบบง่ายนั้นเกิดขึ้นตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 7 ธันวาคม 2559 ฉบับที่ 227n คำสั่งนี้มีผลใช้บังคับหลังจากหนึ่งเดือนนับจากวันที่ประกาศอย่างเป็นทางการ (เผยแพร่เมื่อวันที่ 30 ธันวาคม 2559) แต่ไม่เร็วกว่าวันที่ 1 ของรอบระยะเวลาภาษีถัดไปตามระบบภาษีแบบง่าย นั่นคือตั้งแต่วันที่ 1 มกราคม 2018 ผู้เชี่ยวชาญบางคนคิดเช่นนั้น อย่างไรก็ตาม เรามีความคิดเห็นที่แตกต่างออกไป ให้ฉันอธิบาย.

เดือนตามปฏิทินหลังจากการเผยแพร่เอกสารที่ระบุคือเดือนธันวาคม 2559 เดือนนี้สิ้นสุดในวันที่ 31 ธันวาคม 2016 วันรุ่งขึ้นคือเดือนมกราคม 2017 การเปลี่ยนแปลงมีผลใช้บังคับไม่เร็วกว่าวันที่ 1 ของรอบระยะเวลาภาษีถัดไปตามระบบภาษีแบบง่าย ระยะเวลาภาษีตามระบบภาษีแบบง่ายคือปีปฏิทิน ซึ่งหมายความว่ารูปแบบใหม่ของหนังสือจะมีผลตั้งแต่วันที่ 1 มกราคม 2017 และไม่ใช่ตั้งแต่วันที่ 1 มกราคม 2018

คำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 7 ธันวาคม 2559 ฉบับที่ 227n ระบุว่ามีผลใช้บังคับหลังจากครบกำหนดหนึ่งเดือน และเดือนที่พิมพ์คือเดือนธันวาคม 2559

หลักเกณฑ์ในการกรอก KUDiR ภายใต้ระบบภาษีแบบง่าย

KUDiR จะถูกกรอกเป็นสำเนาเดียวเสมอ เมื่อช่วงภาษีใหม่ (TP) ซึ่งก็คือปีเริ่มต้นขึ้น หนังสือใหม่จะถูกเปิดขึ้น เอกสารนี้สามารถเก็บรักษาได้ทั้งในรูปแบบกระดาษและทางอิเล็กทรอนิกส์

หากผู้เสียภาษีเก็บหนังสือเล่มนี้ไว้ในรูปแบบกระดาษก่อนถึงเวลาจัดทำรายการที่เกี่ยวข้องจำเป็นต้อง:

- สร้างหน้าชื่อเรื่อง

- อย่าลืมเกี่ยวกับการเย็บเล่มและการกำหนดหมายเลขหน้า

- หน้าสุดท้ายของหนังสือซึ่งมีหมายเลขและเข้าเล่มครบถ้วน เต็มไปด้วยข้อมูลเกี่ยวกับหน้าต่างๆ ที่อยู่ในนั้น

- รับการรับรองโดยตรงจากหัวหน้าบริษัท/องค์กร/ผู้ประกอบการรายบุคคล

- ประทับตราของบริษัท/องค์กร

เมื่อเก็บรักษาเอกสารนี้ในรูปแบบอิเล็กทรอนิกส์ เมื่อสิ้นสุดแต่ละรอบระยะเวลาการรายงาน/ภาษี จะต้องพิมพ์เอกสารดังกล่าว หรืออีกนัยหนึ่ง คือ ถ่ายโอนไปยังกระดาษ

เมื่อเสร็จสิ้น NP ให้ดำเนินการต่อไปนี้:

- พิมพ์เอกสารให้ครบถ้วน

- ตัดเย็บอย่างดีอย่าลืมนับหน้าและระบุด้วย ทั้งหมดในหน้าสุดท้ายของหนังสือ

- มีใบรับรองที่ลงนามโดยหัวหน้าองค์กร/บริษัท/ผู้ประกอบการรายบุคคล

- การรักษาความปลอดภัยลายเซ็นด้วยการประทับตราที่เหมาะสม

จำเป็นต้องให้ความสนใจกับข้อเท็จจริงที่ว่าการรับรองหนังสือมาในที่นี้ สำนักงานภาษีไม่จำเป็นอีกต่อไปแล้ว เนื่องจากคำสั่งไม่ได้บัญญัติไว้

ค่าปรับสำหรับ KUDiR ภายใต้ระบบภาษีแบบง่ายมีอะไรบ้าง

หากไม่ได้เก็บหนังสือไว้หรือมีการแสดงตัวบ่งชี้อย่างไม่ถูกต้อง ผู้ฝ่าฝืนจะต้องรับผิดตามมาตรา 120 ของรหัสภาษีของสหพันธรัฐรัสเซีย ค่าปรับในกรณีนี้อาจแตกต่างกันไปจาก 10,000 รูเบิล มากถึง 30,000 รูเบิล

หากเป็นเช่นนั้นว่าการละเมิดบางอย่างที่เกิดขึ้นทำให้ฐานภาษีลดลง ค่าปรับจะเป็น 20% ของจำนวนภาษีที่ยังไม่ได้ชำระ แต่ไม่น้อยกว่า 40,000 รูเบิล

KUDiR ในเวอร์ชันอิเล็กทรอนิกส์

วันนี้ มีโอกาสที่ดีเยี่ยมในการรักษาสมุดบัญชีในระบบภาษีแบบง่ายในรูปแบบอิเล็กทรอนิกส์ (เช่นใน Excel) หรือคุณสามารถใช้บริการออนไลน์ที่สามารถพบได้บนอินเทอร์เน็ต การพัฒนานี้สะดวกมากเนื่องจากข้อมูลหนังสือทั้งหมดไม่ได้จัดเก็บอยู่ในรูปแบบที่เข้าถึงได้ แต่อยู่ในรูปแบบที่เข้ารหัส หากจำเป็น คุณสามารถเข้าสู่ระบบบริการโดยใช้รหัสผ่านของคุณ จากนั้นเข้าสู่ระบบและพิมพ์เอกสาร

ส่วน KUDiR

หนังสือเล่มนี้ประกอบด้วยสี่ส่วน:

- ส่วนที่ 1: "รายได้และค่าใช้จ่าย"

- ส่วนที่ 2: ภาพสะท้อนของค่าใช้จ่ายในการสร้าง / การได้มาของสินทรัพย์ถาวร, สินทรัพย์ไม่มีตัวตน

- ส่วนที่ 3: กรอกโดยผู้ที่ได้รับผลขาดทุนตามผลของงวดภาษีก่อนหน้า

- ส่วนที่ 4: กรอกเฉพาะส่วนที่ "ง่าย" โดยแยกตามวัตถุ "รายได้" ซึ่งสะท้อนถึงเบี้ยประกันที่พนักงานจ่ายสำหรับผลประโยชน์เนื่องจากทุพพลภาพชั่วคราว รวมถึงการจ่ายเงินตามข้อตกลงประกันส่วนบุคคลโดยสมัครใจ

ส่วนที่ 1 เสริมด้วยความช่วยเหลือ

เมื่อกรอกข้อมูลส่วนแรก คุณต้องระบุข้อมูลต่อไปนี้:

- คอลัมน์ 1 – ป้อนหมายเลขซีเรียลของธุรกรรมที่กำลังลงทะเบียน

- คอลัมน์ 2 – การกำหนดวันที่ จำนวนเอกสารหลัก ซึ่งเป็นพื้นฐานในการรับรายได้ / การลงทะเบียนค่าใช้จ่าย

- คอลัมน์หมายเลข 3 – ระบุเนื้อหาของการดำเนินการที่กำลังลงทะเบียน

- คอลัมน์ที่ 4 – ป้อนจำนวนรายได้ซึ่งนำมาพิจารณาระหว่างการคำนวณภาษีเดี่ยว

- คอลัมน์ที่ 5 – ป้อนจำนวนค่าใช้จ่าย ซึ่งจะนำมาพิจารณาระหว่างการคำนวณภาษีเดี่ยว (จำเป็นสำหรับผู้ที่ชำระภาษีจากส่วนต่างระหว่าง D/R) บริษัท/องค์กรเหล่านั้นที่ใช้วัตถุ "รายได้" ตามกฎทั่วไป จะไม่ป้อนข้อมูลเกี่ยวกับค่าใช้จ่ายลงในสมุด อย่างไรก็ตาม ตั้งแต่ปี 2013 เป็นต้นมา ได้มีการนำข้อยกเว้นสำหรับกฎข้างต้นมาใช้ สำหรับคนแบบง่ายที่มีวัตถุ "รายได้" ตามกฎใหม่ จำเป็นต้องสะท้อนจำนวนเงินที่ใช้ไปกับเงินอุดหนุน (ที่บริษัท/บริษัทจัดสรรจากงบประมาณเพื่อวัตถุประสงค์บางประการ) ข้อ 2.5 ของขั้นตอนกำหนดการจัดหาเงินทุนดังกล่าวสองประเภท: รัฐได้รับอนุญาตให้คืนเงินบางส่วนค่าใช้จ่ายในการสร้างงานเพิ่มเติม และงบประมาณยังสามารถจัดสรรเงินทุนสำหรับการพัฒนาธุรกิจขนาดเล็ก/กลาง

ในกรณีอื่นๆ ตามกฎทั่วไป องค์กร/บริษัท/ผู้ประกอบการแต่ละรายที่จ่ายภาษีจากรายได้เพียงครั้งเดียวจะต้องกรอกเฉพาะส่วนแรกและเฉพาะส่วนที่เกี่ยวข้องกับรายได้เท่านั้น

การแก้ไข KUDiR

การเปลี่ยนแปลงบางอย่างอาจเกิดขึ้นกับเอกสารนี้ได้ แต่ต้องได้รับการสนับสนุนจากพื้นฐานที่เหมาะสมสำหรับสิ่งนี้ ในการดำเนินการนี้ องค์กรจะต้องมีข้อโต้แย้งที่หนักแน่นซึ่งสามารถยืนยันความถูกต้องตามกฎหมายของการเปลี่ยนแปลงที่ทำขึ้น (เช่น เอกสารหลัก ใบแจ้งยอดบัญชี ฯลฯ) หากหนังสือถูกเก็บรักษาไว้ในรูปแบบกระดาษ คุณจะต้องมีสิ่งต่อไปนี้เพื่อแก้ไขข้อผิดพลาด:

- ขีดฆ่าข้อผิดพลาดที่คุณทำอย่างระมัดระวัง

- ป้อนค่าที่ถูกต้องของตัวบ่งชี้ที่อยู่ข้างๆ

- เพิ่มการเปลี่ยนแปลงพร้อมกับวันที่ของการดำเนินการ

- การแก้ไขจะต้องได้รับการรับรองโดยลายเซ็นของหัวหน้าองค์กร/บริษัทและปิดผนึกด้วยตราประทับที่เหมาะสม

กฎสำหรับการปรับ KUDiR ซึ่งได้รับการดูแลรักษาด้วยระบบอิเล็กทรอนิกส์ยังไม่ได้กำหนดขึ้นอย่างเป็นทางการ อย่างไรก็ตามในทางปฏิบัติจะมีลักษณะดังนี้: หากเอกสารนี้ได้รับการดูแลแบบอิเล็กทรอนิกส์บนคอมพิวเตอร์คุณจะต้องลบค่าที่ไม่ถูกต้องและป้อนค่าอื่น ๆ (ค่าที่ถูกต้อง)

การสะท้อนรายได้ที่ถูกต้องใน KUDiR

เป็นที่ทราบกันดีว่าภายใต้ระบบภาษีแบบง่ายควรคำนึงถึงรายได้จากการขายรวมถึงรายได้ที่ไม่ได้ดำเนินการ (องค์ประกอบควรพิจารณาตามมาตรา 249 ฉบับที่ 250 ของรหัสภาษีของสหพันธรัฐรัสเซีย) . ดังนั้นควรป้อนเฉพาะจำนวนเงินเหล่านี้ในคอลัมน์หมายเลข 4 ของส่วนที่ 1 ของ KUDiR

ใน เอกสารนี้ไม่จำเป็นต้องมีการแสดงรายได้ที่ระบุไว้ในมาตรา 251 ของรหัสภาษีของสหพันธรัฐรัสเซีย นอกจากนี้ หากองค์กร / บริษัท มีส่วนร่วมในการรวม UTII และระบบภาษีแบบง่ายก็ไม่ควรแสดงรายได้จากกิจกรรมที่โอนไปชำระ UTII

รายได้ที่ได้รับจะต้องนำมาพิจารณาตามราคาตลาด ดังนั้นมูลค่าตลาดของทรัพย์สินจึงถูกป้อนไว้ในคอลัมน์หมายเลข 4 ส่วนที่ 1 ของหนังสือ ในกรณีนี้เอกสารประกอบจะถือเป็นการรับ/โอนทรัพย์สิน ใบรับรองการบัญชีที่ใช้คำนวณมูลค่าตลาดของทรัพย์สิน

การสะท้อนรายได้ในรูปแบบ KUDiR (ตัวอย่าง)

LLC "Liven" ใช้ระบบภาษีแบบง่ายและมีวัตถุ "รายได้ลบค่าใช้จ่าย" องค์กรให้บริการซ่อมแซมและขายเฟอร์นิเจอร์

บริษัท ได้ทำข้อตกลงแลกเปลี่ยนโดยมีหน้าที่ต้องจัดส่งชุดโต๊ะด้วยราคารวม 14.8 พันรูเบิลเพื่อเป็นการตอบแทนในการจัดการรับวัสดุ (สกรู / สกรู / ตะปู / น็อต ฯลฯ .) ทั้งสองฝ่ายโอนทรัพย์สินเมื่อวันที่ 16 มกราคม 2560 นักบัญชีของ บริษัท ระบุว่ามูลค่าตลาดของวัสดุที่ได้รับเท่ากับจำนวน 7,540 รูเบิล เนื่องจากทรัพย์สินได้รับการยอมรับว่าไม่เท่ากัน คู่สัญญาที่โอนวัสดุจึงโอนเงินส่วนต่างเมื่อวันที่ 19 มกราคม 2017 รายได้ที่ได้รับควรสะท้อนให้เห็นในการบัญชีภาษีของ Liven LLC

ดังนั้น LLC "Liven" ในวันที่ 16 มกราคม 2017 จะต้องบันทึกในคอลัมน์ 4 ของส่วนที่ 1 KUDiR มูลค่าตลาดของวัสดุที่ได้รับภายในกรอบเวลาที่กำหนด (7,540 RUB) และในวันที่ 19 มกราคม 2017 - จำนวน เงินที่ได้รับจากคู่สัญญา (นั่นคือ 14.8 พันรูเบิล - 7540 รูเบิล)

รายได้ที่ได้รับระหว่างการชดเชยการเรียกร้องร่วมกันจะต้องสะท้อนให้เห็นใน KUDiR ภายในวันที่ลงนามในการดำเนินการเกี่ยวกับการชดเชยการเรียกร้องร่วมกัน ตามมาตรา 410 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย ในขณะที่ผู้ซื้อลงนามในการกระทำ ภาระผูกพันของเขาจะถูกยกเลิกโดยตรงกับผู้ขาย ดังนั้นวันที่ชำระคืนภาระผูกพันคือวันที่ได้รับรายได้ที่เกี่ยวข้อง (หมายเลขบทความ 346.17 วรรค 1 ของรหัสภาษีของสหพันธรัฐรัสเซีย) การชดเชยการเรียกร้องร่วมกันเป็นพื้นฐานสำหรับการทำรายการบางอย่างใน KUDiR

| เลขที่ | วันที่และหมายเลข เอกสารหลัก |

เนื้อหา การดำเนินงาน |

รายได้, คำนึงถึงเมื่อ แคลคูลัส ฐานภาษี |

ค่าใช้จ่าย, คำนึงถึงเมื่อ แคลคูลัส ฐานภาษี |

| 1 | 2 | 3 | 4 | 5 |

| ... | ... | ... | ... | ... |

| 69 | ใบรับรองการรับและโอนทรัพย์สินเลขที่ 13 ลงวันที่ 16/01/2560 ใบรับรองการบัญชีเลขที่ 38 ลงวันที่ 16/01/2560 | มูลค่าตลาดของวัสดุสะท้อนให้เห็นในรายได้ | 7540 | - |

| 70 | ใบแจ้งยอดธนาคารเลขที่ 41 ลงวันที่ 19 มกราคม 2560 | จำนวนเงินที่โอนภายใต้ข้อตกลงการแลกเปลี่ยนจะแสดงเป็นรายได้ | 7260 | - |

| ... | ... | ... | ... | ... |

การสะท้อนค่าใช้จ่ายใน KUDiR อย่างถูกต้อง

ในคอลัมน์ 5 ของส่วนที่ 1 ของ KUDiR ผู้อยู่อาศัย "แบบง่าย" โดยมีวัตถุ "รายได้ลบค่าใช้จ่าย" ควรป้อนค่าใช้จ่ายที่ระบุไว้ในบทความหมายเลข 346.16 วรรค 1 ของรหัสภาษีของสหพันธรัฐรัสเซีย

ภาพสะท้อนในภาษีเงินได้บุคคลธรรมดาของ KUDiR (ตัวอย่าง)

LLC "Liven" ใช้ระบบภาษีแบบง่ายและมีวัตถุ "D-R" เมื่อวันที่ 02/05/2017 องค์กรจ่ายเงินเดือนส่วนที่สองให้กับพนักงานในเดือนมกราคม 2560 เป็นจำนวน 430.9 พันรูเบิล ค่าจ้างจ่ายจากเงินสดที่ได้รับ เมื่อวันที่ 02/06/2017 ภาษีเงินได้บุคคลธรรมดาที่ถูกหักออกจากรายได้ของพนักงานถูกโอนจำนวน 110,552,000 รูเบิล การดำเนินการที่ระบุไว้ควรสะท้อนให้เห็นอย่างถูกต้องใน KUDiR

บริษัท / องค์กรมีสิทธิ์ทุกประการในวันที่ 02/05/2017 ที่จะคำนึงถึงรายการค่าแรงตามจำนวนค่าจ้างที่ออกโดยไม่มีภาษีเงินได้บุคคลธรรมดา (นั่นคือ 430.9 พันรูเบิล) และในวันที่ 02/06/ 2560 - ภาษีเงินได้บุคคลธรรมดาซึ่งถูกระงับและโอนไปยังงบประมาณ (นั่นคือ 110,552,000 รูเบิล)

เนื่องจากค่าจ้างและภาษีเงินได้บุคคลธรรมดาถูกโอนไปในแต่ละวัน จึงต้องแสดงในรายการแยกกันใน KUDiR

| เลขที่ | วันที่และหมายเลข หลัก เอกสาร |

เนื้อหา การดำเนินงาน |

รายได้ที่นำมาพิจารณา เมื่อคำนวณ ฐานภาษี |

ต้นทุนที่นำมาพิจารณา เมื่อคำนวณ ฐานภาษี |

| 1 | 2 | 3 | 4 | 5 |

| ... | ... | ... | ... | ... |

| 123 | เงินเดือนหมายเลข 7 ลงวันที่ 02/05/2017 | เงินเดือนที่จ่ายจะถูกนำมาพิจารณาเป็นค่าใช้จ่าย | - | 430 900 |

| 124 | คำสั่งจ่ายเงินเลขที่ 389 ลงวันที่ 02/06/2560 | รวมอยู่ในค่าใช้จ่ายภาษีเงินได้บุคคลธรรมดาแล้ว | - | 110 552 |

| ... | ... | ... | ... | ... |

เมื่อสะท้อนถึงค่าใช้จ่าย KUDiR สำหรับการตัดต้นทุนของสินค้าบางประเภทนอกเหนือจากคำสั่งจ่ายเงิน / ใบเสร็จรับเงินซึ่งยืนยันการชำระเงินสำหรับสินค้าที่เกี่ยวข้องสะท้อนถึงรายละเอียดของใบรับรองการบัญชีที่แสดงวันที่ตัดต้นทุนของผลิตภัณฑ์เฉพาะเป็นรายการค่าใช้จ่าย กฎนี้ได้รับการยืนยันโดยมาตรา 346.17 วรรค 2 ของรหัสภาษีของสหพันธรัฐรัสเซีย

ภาพสะท้อนใน KUDiR ของต้นทุนสินค้าขาย (ตัวอย่าง)

LLC "Liven" ใช้ระบบภาษีแบบง่าย โดยมีวัตถุ "รายได้ลบค่าใช้จ่าย" และจำหน่ายของเล่นเด็ก เมื่อวันที่ 03/06/2017 ร้านค้าซื้อชุดก่อสร้าง (30 ชิ้น) ในราคา 800 รูเบิล ไม่รวมภาษีมูลค่าเพิ่ม / ชิ้น ราคาขายหนึ่งชุดตั้งไว้ที่ 1,400 รูเบิล

เมื่อวันที่ 13 มีนาคม 2560 ของเล่นชิ้นนี้จำหน่ายไปแล้ว 5 ชุด เงินสดสำหรับสินค้าที่ขายได้รับจากผู้ซื้อเมื่อวันที่ 16 มีนาคม 2560

ธุรกรรมที่กล่าวถึงก่อนหน้านี้ควรสะท้อนให้เห็นในการบัญชีภาษี ดังนั้นควรตัดราคาซื้อสินค้าที่ขายออกเป็นรายการค่าใช้จ่ายหลังจากชำระเงินให้กับซัพพลายเออร์และขายให้กับผู้ซื้อแล้ว ด้วยเหตุนี้ในวันที่ 13 มีนาคม 2017 บริษัท มีสิทธิ์รวม 4 พันรูเบิลในรายการค่าใช้จ่าย (800 ถู x 5 ชิ้น)

ในวันที่ 16 มีนาคม 2017 รายได้ควรสะท้อนให้เห็นเป็นจำนวน 7,000 รูเบิล (1,400 RUR x 5 ชิ้น)

| เลขที่ | วันที่และหมายเลข เอกสารหลัก |

เนื้อหา การดำเนินงาน |

รายได้, คำนึงถึงเมื่อ แคลคูลัส ฐานภาษี |

ค่าใช้จ่าย, คำนึงถึงเมื่อ แคลคูลัส ฐานภาษี |

| 1 | 2 | 3 | 4 | 5 |

| ... | ... | ... | ... | ... |

| 92 | คำสั่งจ่ายเงินเลขที่ 38 ลงวันที่ 03/06/2560 ใบรับรองการบัญชีเลขที่ 15 ลงวันที่ 03/13/2560 | ราคาซื้อของผู้รับเหมาที่ขายจะแสดงในค่าใช้จ่าย | - | 4000 |

| 93 | ใบแจ้งยอดธนาคารเลขที่ 118 ลงวันที่ 16 มีนาคม 2560 | รายได้จากการขายผู้รับเหมารวมอยู่ในรายได้แล้ว | 7000 | - |

| ... | ... | ... | ... | ... |

เมื่อทำการป้อนข้อมูลใน KUDiR เกี่ยวกับค่าใช้จ่ายปกตินอกเหนือจากคำสั่งการชำระเงินคุณควรระบุรายละเอียดของใบรับรองธนาคารด้วยเนื่องจากจำนวนเงินที่เกี่ยวข้องกับค่าใช้จ่ายจะถูกคำนวณตามพื้นฐาน

ต้นทุนของวัสดุ / วัตถุดิบของบริษัทและองค์กรที่ทำงานเกี่ยวกับระบบภาษีแบบง่ายมีโอกาสที่จะถูกนำมาพิจารณาในรายการค่าใช้จ่ายทันทีหลังจากเพิ่มทุนและชำระแล้ว ดังนั้นจึงไม่สามารถรอให้สินค้า/วัตถุดิบออกสู่การผลิตได้อีกต่อไป ข้อกำหนดเบื้องต้น. คำอธิบายข้างต้นได้รับการสนับสนุนโดยจดหมายหมายเลข 03-11-11/284 ของกระทรวงการคลังของสหพันธรัฐรัสเซีย ลงวันที่ 27 ตุลาคม 2553

กรอกส่วนที่ 3 ของ KUDiR อย่างถูกต้องตามระบบภาษีแบบง่าย

จำเป็นต้องกรอกส่วนที่ 3 KUDiR หากตรงตามเงื่อนไขต่อไปนี้พร้อมกัน:

- วัตถุประสงค์ของการเก็บภาษี – “รายได้ที่ลดลงด้วยค่าใช้จ่าย”

- การมีอยู่ของการสูญเสียในปีที่รายงาน / ปีก่อนหน้า

ดังนั้น หากบริษัทใดมีเป้าหมาย “รายได้” “รายได้ลบค่าใช้จ่าย” แต่ไม่มีขาดทุน ก็ไม่จำเป็นต้องกรอกข้อมูลในส่วนนี้

เริ่มต้นด้วย ผู้เชี่ยวชาญแนะนำให้ทำความเข้าใจว่าเหตุใดจึงมีการระบุส่วนที่ 3 ของ KUDiR เนื่องจากบริษัท/องค์กรที่ทำงานเกี่ยวกับระบบภาษีแบบง่ายและมีวัตถุ "รายได้ลบค่าใช้จ่าย" ณ สิ้นปี ควรลดฐานภาษีภายใต้ระบบภาษีแบบง่ายด้วยจำนวนขาดทุนในอดีตที่ได้รับระหว่างการใช้ ระบอบการปกครองพิเศษนี้ ที่นี่คุณควรใส่ใจกับความจริงที่ว่านี่ไม่ใช่สิทธิ แต่เป็นภาระผูกพัน หากการลดรายได้ของปีปัจจุบันตามจำนวนการสูญเสียของปีที่แล้วนั้นไม่ได้ผลกำไรสำหรับใครบางคน การลดฐานภาษีจะไม่สามารถลดลงได้ แต่สามารถยกยอดขาดทุนไปยังงวดอนาคตได้ (สามารถตัดขาดทุนใด ๆ ได้ภายใน สิบปี).

เพื่อความชัดเจน ผู้เชี่ยวชาญเตือนว่าการสูญเสียนั้นรวมถึงจำนวนค่าใช้จ่ายส่วนเกินที่นำมาพิจารณาโดยตรงกับจำนวนรายได้ที่ได้รับในช่วงเวลาเดียวกัน และเนื่องจากการตัดขาดทุนของปีที่แล้วเพื่อลดฐานภาษีปัจจุบันภายใต้ระบบภาษีแบบง่ายนั้นเป็นไปได้ตามผลลัพธ์ของปีเท่านั้น จึงควรกรอกส่วนที่ 3 ของ KUDiR ตามผลลัพธ์ของปีเท่านั้น ทำอย่างไรให้ถูกต้อง?

บรรทัด 010 ระบุจำนวนขาดทุนทั้งหมดที่โอนจากงวดก่อนหน้า

จำนวนนี้แจกแจงรายละเอียดในบรรทัด 020-110 คือตามปีที่เกิดเหตุ

บรรทัด 120 บันทึกมูลค่าของฐานภาษีสำหรับภาษีภายใต้ระบบภาษีแบบง่าย รอบระยะเวลาคือปีที่รายงานปัจจุบัน

บรรทัด 130 ระบุจำนวนการสูญเสียที่องค์กร/บริษัทจะลดฐานภาษีปัจจุบัน อย่างไรก็ตาม ตัวบ่งชี้ในบรรทัดนี้จะต้องน้อยกว่าตัวบ่งชี้ที่บันทึกไว้ในบรรทัด 010

สำหรับการอ้างอิง บรรทัด 140 จะบันทึกจำนวนขาดทุนสำหรับงวดปัจจุบัน จำนวนนี้สามารถกำหนดได้โดยให้ความสนใจกับบรรทัด 041 ของใบรับรองไปยังส่วนที่ 1 ของ KUDiR บน จำนวนนี้บริษัท/องค์กรสามารถลดฐานภาษีในปีหน้าได้

หากในปีปัจจุบัน บริษัท/องค์กรไม่ได้ตัดขาดทุนทั้งหมด ควรระบุจำนวนขาดทุนที่ไม่ได้ใช้ทั้งหมดในบรรทัด 150

ในบรรทัดที่ 160-250 จำเป็นต้องป้อนจำนวนนี้ตามปีที่เกิดการขาดทุน

ตัวอย่างการกรอกส่วนที่ 3 ของสมุดบัญชีรายรับและรายจ่าย

Zvezda LLC ได้ใช้ระบบภาษีแบบง่ายโดยมีเป้าหมายในการจัดเก็บภาษีเป็นรายได้ลบค่าใช้จ่ายมาตั้งแต่ปี 2012 สำหรับปี 2557 และ 2558 องค์กรได้รับผลขาดทุนจำนวน 110,500 รูเบิล และ 183,400 ถู ตามลำดับ สำหรับปี 2560 ฐานภาษีภายใต้ระบบภาษีแบบง่าย (นั่นคือรายได้ส่วนเกินมากกว่าค่าใช้จ่าย) มีจำนวน 285,500 รูเบิล องค์กรตัดสินใจลดฐานภาษีปี 2560 ด้วยจำนวนขาดทุนในอดีต ในปีก่อนหน้าของการใช้ระบบภาษีแบบง่าย ฐานภาษีสำหรับการสูญเสียไม่ได้ลดลง มากรอกส่วนที่ 3 ของสมุดบัญชีกัน

ในบรรทัด 010 เราจะแสดงจำนวนการสูญเสียในอดีตทั้งหมดที่ได้รับเมื่อใช้ระบบภาษีแบบง่าย มีค่าเท่ากับ 293,900 รูเบิล (110,500 รูเบิล + 183,400 รูเบิล)

ในบรรทัด 020 และ 030 เราจะเขียนจำนวนขาดทุนในปี 2557 และ 2558

ในบรรทัดที่ 120 เราจะแสดงฐานภาษีสำหรับปี 2560 - 285,500 รูเบิล ซึ่งน้อยกว่าจำนวนการสูญเสียและนักบัญชีของ Zvezda LLC ตัดสินใจลดฐานภาษีให้เป็นศูนย์นั่นคือ 285,500 รูเบิล เราจะระบุจำนวนเงินนี้ในบรรทัด 130

จะมีเส้นประในบรรทัด 140 เนื่องจากไม่มีการขาดทุนในปี 2560

จำนวนขาดทุนที่ไม่ได้ใช้คือ RUB 8,400 (293,900 รูเบิล - 285,500 รูเบิล) จะถูกเขียนในบรรทัด 150 สามารถคำนึงถึงเมื่อคำนวณฐานภาษีในช่วงเวลาต่อไปนี้ ความสูญเสียที่ได้รับก่อนหน้านี้จะถูกใช้ก่อน ดังนั้นเราจะถือว่าผลขาดทุนในปี 2557 ถูกใช้อย่างเต็มที่แล้ว และในบรรทัด 160 เราระบุปี 2558 และทำซ้ำมูลค่า 8400 รูเบิล

สถานการณ์. องค์กรทำงานภายใต้ระบบภาษีแบบง่าย จากนั้นอยู่ภายใต้ระบอบการปกครองทั่วไป จากนั้นจึงกลับสู่ระบอบการปกครอง "แบบง่าย" วิธีกรอกส่วนที่ 3 ของสมุดบัญชี

ฐานภาษีภายใต้ระบบแบบง่ายสามารถลดลงได้เฉพาะกับการสูญเสียที่ได้รับเมื่อใช้ระบบภาษีแบบง่ายโดยมีวัตถุประสงค์ของรายได้ลบด้วยค่าใช้จ่าย ดังนั้นความสูญเสียที่เกิดขึ้นภายใต้ระบอบการปกครองทั่วไปสำหรับองค์กรและผู้ประกอบการที่เปลี่ยนมาใช้ "ระบบแบบง่าย" จะไม่ถูกนำมาพิจารณา

แต่บางครั้งก็เกิดขึ้นที่องค์กรทำงานในระบบภาษีแบบง่ายโดยมีรายได้วัตถุลบด้วยค่าใช้จ่ายจากนั้นจึงเปลี่ยนมาใช้ระบอบการปกครองทั่วไปแล้วกลับสู่ "ระบบแบบง่าย" โดยมีรายได้วัตถุลบด้วยค่าใช้จ่าย คำถาม: เป็นไปได้หรือไม่ที่จะลดฐานภาษีสำหรับการสูญเสียที่ได้รับระหว่างการใช้ระบบภาษีแบบง่ายครั้งก่อน คำตอบคือใช่ หากยังไม่ผ่านไปสิบปีนับตั้งแต่ได้รับความสูญเสียก็ได้รับอนุญาตให้ลดฐานภาษีสำหรับพวกเขาภายใต้ระบบภาษีแบบง่าย (ข้อ 7 ของบทความ 346.18 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ไม่สำคัญว่าพวกเขาจะได้รับในระหว่างการใช้งาน "ขั้นตอนแบบง่าย" ก่อนหน้านี้ สิ่งสำคัญคือสิ่งเหล่านี้ไม่ใช่การสูญเสียของระบอบการปกครองทั่วไป คือระบบภาษีแบบง่าย กระทรวงการคลังของรัสเซียมีความเห็นแบบเดียวกันในจดหมายลงวันที่ 28 มกราคม 2554 ฉบับที่ 03-11-11/61

ขั้นตอนการกรอก KUDiR ตั้งแต่ปี 2560: มีการเปลี่ยนแปลง

การเปลี่ยนแปลงดังกล่าวรวมถึงการยกเลิกการรับรอง KUDiR พร้อมประทับตราของผู้ประกอบการแต่ละรายหากไม่มีอยู่ นอกจากนี้ยังมีการชี้แจงว่าในส่วนที่ 5 ของหนังสือ ผู้ประกอบการควรระบุต้นทุนการประกันภัยทั้งหมด: เงินสมทบจากค่าจ้างขั้นต่ำ / เงินสมทบจากรายได้

มาตราที่ 6 มูลค่าของ TS ซึ่งลดจำนวนภาษีที่จ่ายเนื่องจากการประยุกต์ใช้ระบบภาษีแบบง่ายซึ่งคำนวณสำหรับวัตถุประสงค์ของการเก็บภาษีโดยตรงจากประเภทของกิจกรรมทางธุรกิจที่เกี่ยวข้องกับการก่อตั้ง TS

| เลขที่ | วันที่และหมายเลข เอกสารหลัก |

ซึ่งช่วงนั้น ผลิต การชำระภาษีการค้า |

จำนวนเงินที่จ่าย ภาษีการค้า |

| 1 | 2 | 3 | 4 |

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| รวมสำหรับไตรมาสแรก | ... | ||

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| รวมสำหรับไตรมาสที่สอง | ... | ||

| รวมครึ่งปี. | ... | ||

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| รวมสำหรับไตรมาสที่สาม | ... | ||

| รวมเป็นเวลา 9 เดือน | ... | ||

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| รวมสำหรับไตรมาสที่สี่ | ... | ||

| รวมสำหรับปี | ... | ||

บริษัท/องค์กรควรกรอกส่วนที่ 6 KUDiR ในระบบภาษีแบบง่ายสำหรับวัตถุ "รายได้" ป้อนจำนวนเงินของยานพาหนะที่ชำระไว้ที่นี่

คอลัมน์ 1 ประกอบด้วยหมายเลขลำดับของธุรกรรมที่กำลังลงทะเบียน

คอลัมน์ 2 เต็มไปด้วยข้อมูลเกี่ยวกับวันที่และหมายเลขของเอกสารหลักตามธุรกรรมที่ลงทะเบียน

ในคอลัมน์ 3 คุณควรป้อนข้อมูลเกี่ยวกับระยะเวลาที่ชำระค่ารถยนต์

ในคอลัมน์ 4 ป้อนจำนวนเงินของยานพาหนะที่ชำระ

การรับรอง KUDiR สำหรับปี 2559 และ 2560 โดยผู้ตรวจ: จำเป็นหรือไม่?

ดังนั้นจึงเป็นที่ทราบกันว่าหนังสือสำหรับปี 2559 และ 2560 ไม่ควรได้รับการรับรองจากสำนักงานสรรพากร

เราขอเตือนคุณว่าในหน้าชื่อเรื่องจะมีคอลัมน์ในรูปแบบ KUDiR แบบเก่า - มีการใส่เครื่องหมายของเจ้าหน้าที่ภาษีไว้ในคอลัมน์เหล่านั้น แบบฟอร์มใหม่ซึ่งใช้มาตั้งแต่ปี 2559 ไม่มีบรรทัดที่เกี่ยวข้องในหน้าชื่อเรื่องซึ่งตัวแทนของสำนักงานสรรพากรต้องลงนาม

แบบฟอร์มเหล่านี้ได้รับการอนุมัติตามคำสั่งหมายเลข 135n ลงวันที่ 22 ตุลาคม 2555 โดยกระทรวงการคลัง ตั้งแต่วันที่ 01/01/2017 การเปลี่ยนแปลงที่อธิบายไว้ข้างต้นจะมีผลกับหนังสือ แต่จะไม่ส่งผลกระทบต่อการรับรองโดยหน่วยงานด้านภาษีเลย กล่าวอีกนัยหนึ่ง หนังสือสำหรับปี 2017 ไม่ได้รับการรับรองจาก Federal Tax Service

KUDiR ในปี 2560 (ตัวอย่าง)

KUDiR สำหรับผู้ประกอบการรายบุคคลและ LLC ในปี 2560

มันคืออะไร

KUDiR เป็นหนังสือรายรับรายจ่ายทางบัญชีที่ต้องใช้โดย:

- IP ในระบบภาษีแบบง่าย, OSN, PSN, UST (เช่น ทุกอย่างยกเว้น UTII)

- องค์กรในระบบภาษีแบบง่าย

KUDiR สามารถดำเนินการได้อย่างอิสระ เช่น ด้วยตนเอง อย่างไรก็ตามเมื่อ ปริมาณมากธุรกรรมรายได้และค่าใช้จ่ายเพื่อประหยัดเวลาและหลีกเลี่ยงข้อผิดพลาดเมื่อกรอก KUDiR ควรใช้โปรแกรมหรือบริการออนไลน์ที่ออกแบบมาเพื่อสิ่งนี้จะดีกว่า

การส่งและการรับรอง KUDiR

ไม่จำเป็นต้องส่ง KUDiR ไปที่สำนักงานสรรพากร นอกจากนี้ตั้งแต่ปี 2013 การรับรองภาคบังคับของบัญชีรายได้และค่าใช้จ่ายโดยหน่วยงานด้านภาษีได้ถูกยกเลิกแล้ว อย่างไรก็ตาม จำเป็นต้องมี KUDiR ที่เย็บติดและมีหมายเลขกำกับไว้ ค่าปรับหากไม่มีผู้ประกอบการแต่ละรายคือ 200 รูเบิล สำหรับองค์กร - 10,000 รูเบิล

แบบฟอร์ม KUDiR

ขึ้นอยู่กับระบบภาษีในปี 2560 มีการใช้แบบฟอร์มบัญชีรายได้และค่าใช้จ่ายต่อไปนี้:

- KUDiR สำหรับระบบภาษีแบบง่าย (เหมาะสำหรับผู้ประกอบการรายบุคคลและองค์กร)

- KUDiR สำหรับ OSN

- KUDiR สำหรับภาษีเกษตรแบบครบวงจร

- KUD (สมุดรายได้) สำหรับ PSN

การกรอก KUDiR

กฎพื้นฐานสำหรับการดำเนินการ KUDiR:

- ในแต่ละงวดภาษีจะมีการเปิดสมุดบัญชีรายรับและรายจ่ายใหม่

- การดำเนินการแต่ละรายการจะถูกป้อนตามลำดับเวลาในบรรทัดแยกกันและยืนยันโดยเอกสารที่เหมาะสม (ข้อตกลง เช็ค ใบแจ้งหนี้ คำสั่งจ่ายเงินและอื่นๆ)

- การเติมเต็มบัญชีการเพิ่มทุนจดทะเบียนจะไม่รับรู้เป็นรายได้ดังนั้นจึงไม่ได้เข้าสู่ KUDiR

- KUDiR สามารถใช้ในรูปแบบกระดาษหรืออิเล็กทรอนิกส์ เมื่อเก็บรักษาหนังสือในรูปแบบอิเล็กทรอนิกส์ เมื่อสิ้นสุดระยะเวลาภาษี KUDiR จะต้องถูกโอนไปยังสื่อกระดาษ

- หนังสือต้องมีการผูก หมายเลข และยืนยันโดยผู้จัดการลงนามและประทับตรา (ถ้ามี)

- ส่วนที่ยังไม่ได้บรรจุของ KUDiR ยังคงถูกพิมพ์และเย็บตามลำดับทั่วไป

- ในกรณีที่ไม่มีกิจกรรม กำไรหรือค่าใช้จ่าย ผู้ประกอบการแต่ละรายและองค์กรจะต้องมี KUDiR เป็นศูนย์

คำแนะนำและตัวอย่างในการกรอก KUDiR

ด้านล่างนี้คือคำแนะนำและตัวอย่าง KUDiR สำหรับระบบภาษีแบบง่าย (เหมาะสำหรับ PSN และ Unified Agricultural Tax เนื่องจากคล้ายกันมากและกรอกง่ายกว่า)

ตัวอย่างการกรอก KUDiR ในระบบภาษีแบบง่าย

คุณสามารถดูตัวอย่าง KUDIR ที่สมบูรณ์ในระบบภาษีแบบง่ายได้โดยใช้ลิงก์นี้

คุณสามารถดูตัวอย่างที่สมบูรณ์ของศูนย์ KUDIR ในระบบภาษีแบบง่ายได้โดยใช้ลิงก์นี้

คำแนะนำในการกรอก KUDiR ในระบบภาษีแบบง่าย

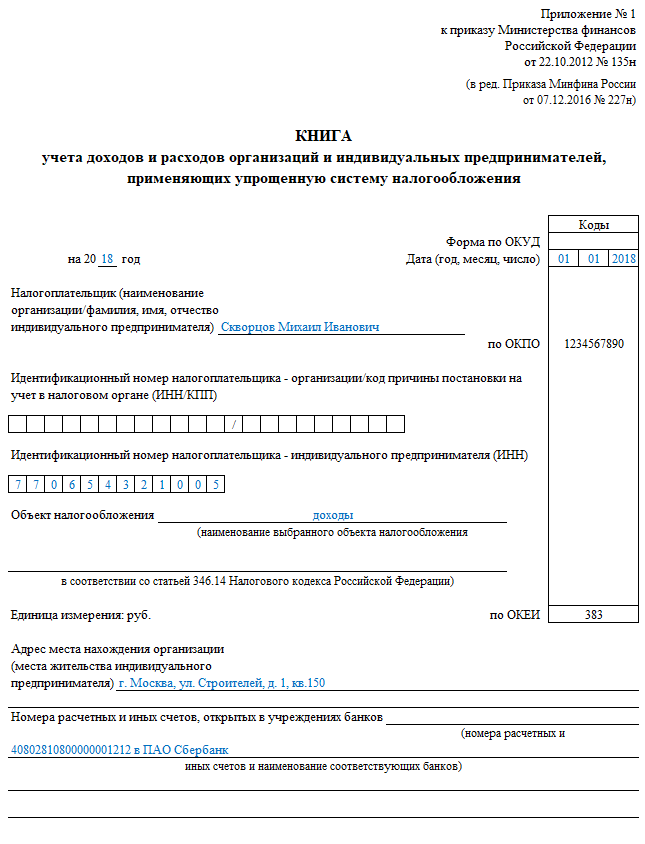

หน้าชื่อเรื่อง

ยังไม่ได้กรอกช่อง "แบบฟอร์ม OKUD"

ในช่อง "วันที่" จะมีการบันทึกปี เดือน และวันที่เริ่มต้นของหนังสือ (เช่น วันที่ของรายการแรกใน KUDIR)

กรอกข้อมูลในช่อง "OKPO" หากคุณมี จดหมายข้อมูลจาก Rosstat ซึ่งระบุไว้

ในช่อง "วัตถุประสงค์ของการเก็บภาษี" ให้ระบุ "รายได้" หรือ "รายได้ที่ลดลงตามจำนวนค่าใช้จ่าย"

นอกจากนี้อย่าลืมระบุ:

- KUDiR กรอกปีไหน?

- ชื่อ LLC หรือชื่อเต็มของผู้ประกอบการแต่ละราย

- TIN และ KPP สำหรับ LLC หรือ TIN สำหรับผู้ประกอบการรายบุคคล (มีสองช่องที่แตกต่างกัน)

- ที่อยู่ตามกฎหมายของ LLC หรือที่อยู่ที่อยู่อาศัยของผู้ประกอบการแต่ละราย

- หมายเลขบัญชีกระแสรายวันและชื่อธนาคารที่เปิด (ถ้ามี)

ส่วนที่ 1 รายได้และค่าใช้จ่าย

ประกอบด้วยสี่ตาราง (หนึ่งตารางสำหรับแต่ละไตรมาส) แต่ละตารางประกอบด้วย 5 คอลัมน์ (คอลัมน์)

นับครั้งที่ 1 หมายเลขซีเรียลของบันทึก

นับ หมายเลข 2 วันที่และเลขที่เอกสารหลักยืนยันรายได้หรือรายจ่าย

เกี่ยวกับรายได้:

- หากได้รับเงินที่โต๊ะเงินสด วันที่รับและหมายเลขรายงาน Z จะถูกบันทึกซึ่งจะถูกลบออกเมื่อสิ้นสุดวันทำการ ตัวอย่างเช่น 10.10.17 ตรวจสอบ Z-report No. 0001

- หากเงินมาถึงบัญชีกระแสรายวัน วันที่มาถึงและหมายเลขคำสั่งชำระเงินหรือใบแจ้งยอดธนาคารจะถูกบันทึก ตัวอย่างเช่น 10.10.17 คำสั่งจ่ายเงินหมายเลข 100 หรือ 10.10.17 ใบแจ้งยอดธนาคารหมายเลข 100

- หากได้รับเงินโดยใช้ BSO (แบบฟอร์มการรายงานที่เข้มงวด) ก็ไม่จำเป็นต้องแยกบรรทัดใน KUDIR สำหรับแต่ละแบบฟอร์มดังกล่าวที่ออก แต่คุณสามารถจดวันที่ของวันทำการและออก PKO แทนได้ ซึ่งแสดงรายการหมายเลข BSO ที่ออกทั้งหมดสำหรับวันนั้น (ในกรณีนี้ จำนวนเงินสำหรับ BSO เหล่านี้จะป้อนไว้ในคอลัมน์ 4) เช่น 10.10.17 PKO หมายเลข 100 โปรดทราบว่าคุณสามารถ "จัดกลุ่ม" BSO ได้ก็ต่อเมื่อมีการปลดประจำการภายในหนึ่งวันเท่านั้น

- หากมีการคืนเงินสำหรับผลิตภัณฑ์หรือบริการ วันที่ส่งคืนจริงและหมายเลขคำสั่งชำระเงินหรือใบเสร็จรับเงินจะถูกบันทึก (ในกรณีนี้ จำนวนเงินคืนที่มีเครื่องหมายลบจะถูกป้อนในคอลัมน์ 4)

เมื่อใช้จ่าย (สำหรับระบบภาษีแบบง่ายเท่านั้น "รายได้ลบค่าใช้จ่าย"): วันที่ของค่าใช้จ่ายและหมายเลขเอกสารหลักจะถูกบันทึกด้วยซึ่งอาจเป็น: ใบเสร็จรับเงินการขาย, ใบแจ้งหนี้, คำสั่งจ่ายเงิน, รายงาน Z เป็นต้น ตัวอย่างเช่น 10.10.17 ตรวจสอบหมายเลข 0001, 10.10.17 ใบส่งมอบหมายเลข 0001, 10.10.17 รายการหมายเลข 0001, 10.10.17 Z-report หมายเลข 0001 เป็นต้น

โปรดทราบว่าค่าใช้จ่ายในการซื้อสินค้าเพื่อการขายต่อในภายหลังจะถูกบันทึกหลังจากขายแล้วเท่านั้น

คอลัมน์นี้ไม่สำคัญเกินไป

ตัวอย่างรายได้:

- ใบเสร็จรับเงินที่เครื่องบันทึกเงินสด การชำระเงินตามสัญญาเลขที่ 100/AA ลงวันที่ 10 ตุลาคม 2560 สำหรับการให้บริการโฆษณา

- ได้รับเงินทดรองจากผู้ซื้อ Firm LLC สำหรับการส่งมอบสินค้าที่กำลังจะเกิดขึ้นภายใต้สัญญาหมายเลข 100/AA

- รายได้ที่ได้รับ. รายได้จากการซื้อขายสำหรับ 10/10/2017

- คืนเงินให้ผู้ซื้อตามสัญญาเลขที่ 100/AA ลงวันที่ 10/10/2560

ตัวอย่างค่าใช้จ่าย (เฉพาะระบบภาษีแบบง่าย "รายได้ลบค่าใช้จ่าย"):

- เงินจ่ายล่วงหน้าให้กับพนักงาน

- เงินเดือนโอนแล้ว

- ภาษีเงินได้บุคคลธรรมดาที่โอนจากค่าจ้าง

นับ หมายเลข 4 รายได้นำมาพิจารณาเมื่อคำนวณฐานภาษี

โปรดทราบว่าเมื่อคืนเงินให้ผู้ซื้อ จำนวนเงินจะถูกเขียนในคอลัมน์นี้โดยมีเครื่องหมายลบ เหล่านั้น. ไม่ใช่ค่าใช้จ่าย (คอลัมน์หมายเลข 5) แต่เป็นรายได้ (คอลัมน์หมายเลข 4)

นับ หมายเลข 5 ค่าใช้จ่ายที่นำมาพิจารณาเมื่อคำนวณฐานภาษี กรอกโดยผู้ประกอบการแต่ละรายและองค์กรที่ใช้ระบบภาษีแบบง่าย "รายได้ลบค่าใช้จ่าย"

ใน "ความช่วยเหลือสำหรับส่วนที่ 1" ให้กรอก:

- ในระบบภาษีแบบง่าย "รายได้" เพียงบรรทัด 010 ตลอดทั้งปี

- ในระบบภาษีแบบง่าย "รายได้ลบค่าใช้จ่าย" บรรทัด 010, 020 สำหรับทั้งปีและบรรทัด 040, 041 (หากจำนวนเงินไม่เป็นลบ)

ส่วนที่ 2 การคำนวณค่าใช้จ่ายในการได้มาซึ่งสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตน

กรอกเฉพาะในระบบภาษีแบบง่าย "รายได้ลบค่าใช้จ่าย" หากในรอบระยะเวลาภาษีมีค่าใช้จ่ายสำหรับการซื้อ (การก่อสร้างการผลิต) สินทรัพย์ถาวรและสำหรับการซื้อ (สร้างโดยผู้เสียภาษีเอง) ของสินทรัพย์ไม่มีตัวตน

สินทรัพย์ถาวรคือรายการทรัพย์สินที่ผู้ประกอบการแต่ละรายและ LLC ใช้เป็นเวลานาน (มากกว่า 12 เดือน) ในการผลิตผลิตภัณฑ์ ประสิทธิภาพการทำงาน และการให้บริการ ตัวอย่างเช่นอาคาร ที่ดิน, เครื่องจักร, อุปกรณ์, เครื่องมือ ฯลฯ

สินทรัพย์ไม่มีตัวตน แตกต่างจากสินทรัพย์ถาวร คือไม่มีรูปแบบที่เป็นสาระสำคัญและเป็นผลมาจากกิจกรรมทางปัญญา เช่น สิทธิในการประดิษฐ์ เครื่องหมายการค้า ลิขสิทธิ์ เป็นต้น

ส่วนที่ 3 การคำนวณจำนวนขาดทุนที่ลดฐานภาษีสำหรับภาษี

กรอกเฉพาะในระบบภาษีแบบง่าย "รายได้ลบค่าใช้จ่าย" หากมีการสูญเสียในช่วงเวลาภาษีในอดีตหรือปัจจุบันที่สามารถยกยอดไปยังงวดถัดไปได้

ส่วนที่สี่ ค่าใช้จ่ายที่ลดจำนวนภาษี (การชำระภาษีล่วงหน้า)

กรอกเฉพาะระบบภาษี "รายได้" แบบง่ายเท่านั้น

เมื่อดูเผินๆ ส่วนนี้อาจดูเหมือนกรอกข้อมูลยากมาก แต่จริงๆ แล้วทุกอย่างง่ายมาก มันระบุเบี้ยประกันตามจำนวนเงินที่จ่าย ผู้ประกอบการแต่ละรายระบุเบี้ยประกันที่ชำระด้วยตนเองโดยพิจารณาจากต้นทุนของปีประกันภัย ผู้ประกอบการรายบุคคลและนายจ้าง LLC ยังระบุเบี้ยประกันที่ชำระสำหรับบุคคลด้วย

ในการกรอกข้อมูลในส่วนนี้ สะดวกในการใช้เครื่องคำนวณเบี้ยประกันของผู้ประกอบการแต่ละราย ซึ่งจะช่วยคุณคำนวณเบี้ยประกันของผู้ประกอบการแต่ละรายคงที่ในช่วงเวลาใดก็ได้ (เช่น รายไตรมาส)

ตัวอย่างที่สมบูรณ์ของส่วนนี้มีอยู่ในลิงก์ด้านบน

อ้างอิงจากแหล่งข้อมูล: buhguru.com, Taxpravo.ru, malyi-biznes.ru

สมุดรายได้สำหรับผู้ประกอบการแต่ละรายในระบบภาษีแบบง่ายเป็นประเภทการรายงานบังคับสำหรับผู้ประกอบการแต่ละรายและด้วยกิจกรรมของเขาจึงได้รับการตรวจสอบ มีแบบฟอร์มมาตรฐานที่ได้รับอนุมัติจากกระทรวงการคลังของสหพันธรัฐรัสเซีย กฎสำหรับการกรอกนั้นได้รับการควบคุมโดยกฎหมายรัสเซียอย่างเคร่งครัด ในหนังสือเล่มนี้จะมีการเก็บบันทึกการทำธุรกรรมไว้ กิจกรรมเชิงพาณิชย์จากนั้นจึงคำนวณภาษีตามข้อมูล ดังนั้นสำนักงานภาษีจึงพยายามควบคุมการกรอกสมุดบัญชีให้ถูกต้อง

วันนี้เราจะมาดูกันว่าควรกรอกสมุดบัญชีสำหรับผู้ประกอบการแต่ละรายที่ใช้ระบบภาษีแบบง่ายที่มี "รายได้" ในปี 2560 อย่างไร เราจะแจ้งให้คุณทราบถึงสิ่งที่ควรพิจารณาเมื่อกรอกแบบฟอร์ม และไม่ต้องให้ความสนใจเป็นพิเศษ บทความนี้จะให้ตัวอย่างการกรอกแบบฟอร์มหนังสือ การกรอกหนังสือด้วยตัวเองหากคุณทำตามคำแนะนำของเรานั้นไม่ใช่เรื่องยากเลยวันนี้เราจะบอกคุณโดยละเอียดว่าต้องทำอย่างไร

แยกกันในบทความของเราเราจะพิจารณานวัตกรรมของปี 2560 เราจะบอกคุณโดยละเอียดว่ามีอะไรเปลี่ยนแปลงไปบ้างในปี 2560 และมีแผนจะเปลี่ยนแปลงอะไรอีกในอนาคตอันใกล้นี้

หลักเกณฑ์ในการจัดทำบัญชีรายรับและรายจ่าย

คูเดียร์- สมุดบัญชีสำหรับธุรกรรมทางธุรกิจซึ่งผู้ประกอบการแต่ละรายจำเป็นต้องดูแลระบบภาษีแบบง่าย

ลองพิจารณาจัดทำสมุดบัญชีสำหรับผู้ประกอบการแต่ละรายที่ทำงานให้กับ National Tax Service โดยมีการเก็บภาษีเงินได้ในอัตราภาษี 6%

ผู้ประกอบการแต่ละรายที่ใช้ระบบภาษีแบบง่ายจะต้องรักษา KUDIR ของตนเอง

คูเดียร์- นี่เป็นการรายงานประเภทหนึ่งสำหรับผู้ประกอบการรายบุคคลและจะต้องกรอกเป็นประจำ โปรดทราบว่าผู้ตรวจสอบภาษีมีสิทธิ์เรียกร้องและผู้ประกอบการจำเป็นต้องให้ KUDIR ของเขาเมื่อมีการร้องขอครั้งแรก ในกรณีที่ไม่สามารถจัดทำรายงานให้ครบถ้วนถูกต้องอาจมีค่าปรับเช่นเดียวกับรายงานอื่น ๆ ที่ไม่ได้ส่งทันเวลา

หากตามคำร้องขอแรกของผู้ตรวจสอบภาษีผู้ประกอบการไม่สามารถให้ KUDIR ได้เขาอาจถูกปรับ 200 รูเบิล (ดูมาตรา 126 ของรหัสภาษี) หากไม่พบสมุดบัญชีในระหว่างการตรวจสอบในสถานที่ ค่าปรับอาจเป็น 10,000 รูเบิล (ดูมาตรา 120 ของรหัสภาษี) หากผู้ประกอบการแต่ละรายไม่สามารถจัดทำสมุดบัญชีได้นานกว่าหนึ่งปี ค่าปรับจะอยู่ที่ 30,000 รูเบิล หากหน่วยงานด้านภาษีสามารถพิสูจน์ได้ว่าการขาดการบัญชีสำหรับกิจกรรมทางธุรกิจนำไปสู่การประเมินภาษีต่ำเกินไป ผู้ประกอบการแต่ละรายจะต้องถูกปรับอย่างน้อย 40,000 รูเบิล

อย่างไรก็ตาม เราทราบว่าข้อกำหนดในการนำเสนอ KUDIR จะต้องได้รับการจัดทำอย่างเป็นทางการเป็นลายลักษณ์อักษรโดยพนักงานของ Federal Tax Service และสามารถนำเสนอได้ในระหว่างการตรวจสอบภาษีในสถานที่หรือในกรณีอื่นๆ อีกหลายกรณี

KUDIR หมายถึงทะเบียนภาษีซึ่งเป็นพื้นฐานสำหรับการประเมินภาษีดังนั้นการขาดหายไปจึงเท่ากับการละเมิดกฎสำหรับการเก็บบันทึกรายได้และค่าใช้จ่าย

ตอนนี้ไม่จำเป็นต้องส่ง KUDIR ไปยัง Federal Tax Service เพื่อตรวจสอบเป็นประจำ

รูปแบบจะเหมือนกันสำหรับผู้ประกอบการแต่ละราย แต่สำหรับระบบภาษีที่ต่างกันวิธีการดูแลรักษาจะแตกต่างกันเล็กน้อย

KUDIR สามารถเก็บไว้แบบเก่าได้ - บนกระดาษจดบันทึกด้วยมือคุณสามารถเก็บเวอร์ชันอิเล็กทรอนิกส์ไว้ในคอมพิวเตอร์และหากจำเป็นให้พิมพ์ออกมา ตอนนี้ก็มี บริการออนไลน์ดำเนินการ KUDIR

คุณสามารถเลือกตัวเลือกใดก็ได้สำหรับการเก็บบันทึก สิ่งสำคัญคือเก็บไว้อย่างถูกต้องและสามารถพิมพ์ออกมา นับหมายเลข เย็บในเวลาที่เหมาะสม และนำเสนอต่อหน่วยงานภาษี

KUDIR มีแบบฟอร์มรายงานประจำปี ได้แก่ แต่ละ ปีใหม่กำลังเริ่มหนังสือเล่มใหม่ ในกรณีนี้ หนังสือสำหรับรอบระยะเวลารายงานที่ผ่านมาจะถูกพิมพ์ มีหมายเลข เย็บ รับรองพร้อมประทับตราของผู้ประกอบการแต่ละราย (ถ้ามี) และลายมือชื่อของเขา หนังสือเล่มนี้อยู่ภายใต้การจัดเก็บภาคบังคับ และสำนักงานสรรพากรมีสิทธิ์ดำเนินการตรวจสอบในช่วงสามปีที่ผ่านมา

หากผู้ประกอบการแต่ละรายไม่ได้ดำเนินกิจกรรมเชิงพาณิชย์ในปีที่ผ่านมา จะต้องพิมพ์และเย็บเล่ม "ศูนย์" หากมีส่วนที่ไม่ครบถ้วนของหนังสือ จะมีการกำหนดหมายเลขและยื่นด้วย

KUDIR คือแบบฟอร์มรายงานประจำปีสำหรับผู้ประกอบการรายบุคคล เป็นสิ่งที่ควรค่าแก่การจดจำสิ่งนี้และทำความเข้าใจว่าข้อกำหนดเดียวกันนี้ใช้กับการรายงานอื่น ๆ ได้มาตรฐานและมีอายุการเก็บรักษา 4 ปี

หากผู้ประกอบการแต่ละรายมีรายได้ต่อปีเพียงเล็กน้อยก็สามารถเก็บสมุดบัญชีไว้บนกระดาษและป้อนข้อมูลด้วยมือได้

หากมูลค่าการซื้อขายมีมาก ควรเก็บบันทึกโดยใช้บริการพิเศษจะดีกว่า เป็นไปได้ว่าคุณสามารถเรียกใช้บนคอมพิวเตอร์ของคุณใน Excel ได้

ในสมุดบัญชีรายการแต่ละรายการจะถูกบันทึกตามลำดับเวลาแยกบรรทัดและต้องมีเอกสารหลักฐาน เอกสารประกอบมักจะประกอบด้วย: ใบแจ้งหนี้, คำสั่งจ่ายเงิน, เช็ค, สัญญา ฯลฯ

กฎทั่วไปพื้นฐานสำหรับการรักษา KUDIR สำหรับผู้ประกอบการแต่ละรายในระบบภาษีแบบง่ายสำหรับ "รายได้":

- KUDIR เป็นแบบฟอร์มการรายงานประจำปี ดังนั้นทุกปีผู้ประกอบการจะต้องเปิดสมุดบัญชีใหม่สำหรับปีปฏิทินใหม่ - รอบระยะเวลาภาษีใหม่

- รายการในหนังสือจะต้องจัดทำทีละบรรทัดเช่น หนึ่งบรรทัด - หนึ่งการดำเนินการ

- บันทึกจะถูกเก็บไว้ตามลำดับเวลา

- บันทึกจะถูกเก็บไว้ในรูเบิลเต็มเท่านั้น

- เมื่อสิ้นสุดรอบระยะเวลาภาษีที่รายงานในกรณีนี้ ปีปฏิทิน, KUDIR จะต้องถูกพิมพ์

- ส่วนต่างๆ ของหนังสือที่ยังเขียนไม่เสร็จยังคงจัดพิมพ์อยู่

- หากผู้ประกอบการแต่ละรายไม่ได้ทำกิจกรรมเชิงพาณิชย์ใด ๆ ในระหว่างปีนี้ เขาก็จะพิมพ์ "สมุดศูนย์"

- เมื่อสิ้นสุดรอบระยะเวลาภาษีประจำปีจะมีหมายเลขสมุดบัญชีและเย็บรับรองโดยลายมือชื่อของผู้ประกอบการแต่ละรายถ้ามีตราประทับก็รับรองด้วยตราประทับด้วย

- สมุดบัญชีต้องเก็บไว้เป็นเวลา 4 ปี

- การเติมเต็มบัญชีปัจจุบันไม่ใช่รายได้จากกิจกรรมทางธุรกิจและธุรกรรมดังกล่าวจะไม่ถูกบันทึกในบัญชีแยกประเภท

- แบบฟอร์ม KUDIR คือ แบบฟอร์มรวมการรายงานแบบได้รับการอนุมัติตามคำสั่งกระทรวงการคลังที่ 135n เมื่อวันที่ 22 ตุลาคม 2555

แบบฟอร์ม KUDIR ที่เป็นมาตรฐานประกอบด้วย:

- หน้าชื่อเรื่องที่เขียนข้อมูลผู้เสียภาษีของผู้ประกอบการแต่ละราย

- ส่วนที่ 1 “ รายได้และค่าใช้จ่าย” ผู้ประกอบการแต่ละรายกรอกไว้

- ส่วนที่ 2 “ ค่าใช้จ่ายสำหรับสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตน” - ผู้ประกอบการแต่ละรายในระบบ "รายได้" แบบง่ายไม่ได้กรอก

- ส่วนที่ 3 การคำนวณจำนวนการสูญเสีย - IP ในระบบภาษีแบบง่าย "รายได้" ไม่ได้ถูกกรอก

- ส่วนที่ 4 เบี้ยประกันภัย - ผู้ประกอบการทุกคนจะต้องกรอก

เราได้สรุปกฎพื้นฐานสำหรับการรักษา KUDIR และข้อกำหนดไว้แล้ว ต่อไปเราจะวิเคราะห์ทุกส่วนของสมุดบัญชีโดยละเอียดและกฎเกณฑ์ในการกรอก

การกรอกสมุดบัญชีเริ่มต้นด้วยการออกแบบหน้าชื่อเรื่อง:

- ไม่ได้กรอกคอลัมน์ "แบบฟอร์ม OKUD"

- ในคอลัมน์ "วันที่" ป้อนวันที่เปิดหนังสือ - วันที่เข้าเล่มครั้งแรก

- กรอกข้อมูลในช่องว่าหนังสือเปิดช่วงใด - สำหรับปี 2560

- ฟิลด์ OKPO ระบุรหัสจากสถิติ

- ชื่อเต็มของผู้ประกอบการแต่ละรายจะอยู่ในคอลัมน์ "ผู้เสียภาษี"

- ในคอลัมน์ INN/KPP เราระบุหมายเลขผู้ประกอบการแต่ละรายที่เกี่ยวข้อง

- ในคอลัมน์ "วัตถุประสงค์ของการเก็บภาษี" - เขียน "รายได้"

- ในบรรทัดที่อยู่ เราระบุที่อยู่อาศัยของบุคคลนั้น

- ที่ด้านล่างของหน้า กรอกข้อมูลในช่องรายละเอียดธนาคาร - ระบุรายละเอียดของบัญชีปัจจุบันของผู้ประกอบการแต่ละราย

ในส่วนที่ 1 ของสมุดบัญชี ผู้ประกอบการแต่ละรายที่อยู่ภายใต้ระบบภาษีเงินได้บันทึกรายได้ของตน แบบฟอร์มนี้ได้รับการออกแบบให้แล้วเสร็จทุกไตรมาสและมี 4 ตาราง การดำเนินการแต่ละรายการจะถูกบันทึกไว้ในบรรทัดแยกกัน คุณสามารถเพิ่มบรรทัดเพิ่มเติมได้หากจำเป็น ตารางมีคอลัมน์แนวตั้งห้าคอลัมน์ที่ต้องกรอกดังนี้:

- หมายเลขธุรกรรม ธุรกรรมตามลำดับเวลา

- วันที่และหมายเลขของเอกสารที่เป็นพื้นฐานของธุรกรรม โดยระบุวันที่ของใบแจ้งหนี้ ตั๋วเงิน ฯลฯ ที่นี่

- เนื้อหาของการดำเนินการ - จำเป็นต้องสะท้อนถึงสาระสำคัญโดยย่อ

- ในคอลัมน์รายได้ - เขียนจำนวนรายได้ที่ได้รับ

- คอลัมน์ค่าใช้จ่าย - สำหรับผู้ประกอบการแต่ละรายที่เสียภาษีเพียงรายได้เท่านั้นจะไม่ถูกกรอก

ดังนั้นส่วนที่ 1 จึงถูกกรอกตามลำดับตลอดทั้งปี

โปรดทราบว่า ตัวอย่างเช่น รายได้เงินสดจะถูกรวมเข้าไว้สำหรับวันนั้นและสะท้อนให้เห็นในรายการเดียว พื้นฐานของการดำเนินการคือรายงาน Z ดังนั้นเราจึงป้อนวันที่และหมายเลขของรายงานเงินสดนี้ลงในตาราง คุณสามารถทำเช่นเดียวกันกับรายได้อื่นที่คล้ายคลึงกัน เมื่อมีกระแสการชำระเงินเข้ามาในบัญชีปัจจุบันของคุณ คุณสามารถพึ่งพารายการเคลื่อนไหวของบัญชีธนาคารรายวันได้

โปรดทราบว่าบางครั้งมีบางกรณีที่จำเป็นต้องปฏิเสธการชำระเงินจากนั้นรายการจะทำในหนังสือในคอลัมน์รายได้ตามปกติ แต่มีเครื่องหมายลบ

หลังจากเสร็จสิ้นแต่ละไตรมาส ส่วนนี้จะสรุปผลลัพธ์เชิงตัวเลขทั้งหมดในแถวที่สอดคล้องกันของตาราง ในบรรทัดที่กำหนดเป็นพิเศษ ผลรวมสะสมสะสมสำหรับหกและเก้าเดือนจะถูกสะท้อนให้เห็น และผลรวมประจำปีจะถูกคำนวณ

ในคอลัมน์ค่าใช้จ่าย รายการสำหรับระบบภาษีนี้เกิดขึ้นน้อยมาก เช่น หากค่าใช้จ่ายเกิดขึ้นโดยใช้เงินที่ได้รับภายใต้โครงการสนับสนุน SME จากเงินอุดหนุนจากรัฐบาล จำนวนเงินเหล่านี้จะต้องสะท้อนให้เห็นทั้งในคอลัมน์รายได้และค่าใช้จ่ายเพื่อไม่ให้รวมอยู่ในฐานภาษี

โปรดทราบว่ามีรายได้อื่นๆ ที่ไม่ต้องเสียภาษี ไม่จำเป็นต้องบันทึกไว้ใน KUDIR บ่อยครั้งที่ผู้ประกอบการแต่ละรายจะได้รับรายได้จากการขายและรายได้จาก "การขายภายนอก" จะต้องแยกแนวคิดเหล่านี้ออก

กรอกส่วนที่ 2 “ การคำนวณต้นทุนสำหรับการได้มาซึ่งสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตน”

จบส่วนที่ 3 “การคำนวณยอดขาดทุนที่ลดฐานภาษี”

ส่วนนี้ไม่ได้กรอกผู้ประกอบการแต่ละรายในระบบภาษีแบบง่ายสำหรับรายได้เท่านั้นมีไว้สำหรับผู้ประกอบการแต่ละรายที่ติดตามค่าใช้จ่ายด้วย ดังนั้นในการพิมพ์สมุดบัญชีสำหรับรอบระยะเวลารายงานส่วนนี้จะว่างเปล่า

กรอกส่วนที่ 4 “ค่าใช้จ่ายที่ลดจำนวนภาษี”

ในส่วนที่ 4 จำเป็นต้องบันทึกจำนวนเงินสมทบที่จ่ายเป็นรายไตรมาสและในบรรทัดที่เกี่ยวข้องข้อมูลจะได้รับเป็นยอดรวมสะสมเป็นเวลาหกและเก้าเดือนและคำนวณยอดรวมรายปี คอลัมน์ในตารางระบุเบี้ยประกันแต่ละรายการที่ต้องระบุ นอกจากนี้จะมีการระบุการบริจาคให้กับพนักงานด้วยหากพวกเขาได้รับการว่าจ้างจากผู้ประกอบการแต่ละรายในช่วงเวลานี้ นอกจากนี้จะต้องคำนึงถึงการชำระภาษีล่วงหน้าเมื่อคำนวณฐานที่ต้องเสียภาษีภายในขอบเขตที่กำหนด

หากผู้ประกอบการรายบุคคลได้จ้างคนงานจะต้องระบุการชำระเงินต่อไปนี้ในส่วน:

- ผลงานที่ทำมาจาก ค่าจ้างพนักงาน

- การจ่ายเงินสำหรับการลาป่วยที่จ่ายจากกองทุนของผู้ประกอบการแต่ละราย

- การจ่ายเงินประกันภาคสมัครใจ

- จำนวนเบี้ยประกันคงที่ที่ผู้ประกอบการแต่ละรายจ่ายให้กับตัวเขาเอง

ในปี 2559 ผู้ประกอบการแต่ละรายที่ใช้ระบบภาษีแบบง่ายภายใต้ระบบภาษี "รายได้" ปรากฏนวัตกรรมต่อไปนี้:

- ชี้แจงขั้นตอนการกรอกข้อ 4 เรื่อง การบันทึกจำนวนเบี้ยประกันภัยคงที่

- KUDIR ได้รับการเสริมด้วยส่วนที่ 5 ใหม่ "จำนวนภาษีการค้า" ซึ่งจะสะท้อนถึงจำนวนภาษีการค้าที่ชำระ

- บทบัญญัติทางกฎหมายใหม่ปรากฏขึ้นโดยระบุว่ารายได้ที่ผู้ประกอบการแต่ละรายได้รับจากองค์กรต่างประเทศที่ควบคุมโดยเขาจะไม่ถูกบันทึกไว้ใน KUDIR ของส่วนที่ 1 คอลัมน์ 4 การเก็บภาษีของรายได้ดังกล่าวจะดำเนินการแยกกัน

ตอนนี้เรามาพูดถึงเรื่องนี้โดยละเอียดยิ่งขึ้น

ควรสังเกตที่นี่ว่าตั้งแต่ปี 2560 ศิลปะ 430 ของรหัสภาษีสำหรับเบี้ยประกันคงที่ นั่นคือในระดับกฎหมายมีการรวมจำนวนเบี้ยประกันสำหรับค่าแรงขั้นต่ำและเงินสมทบ 1% จากรายได้มากกว่า 300,000 รูเบิล กฎใหม่เหล่านี้ใช้กับผู้ประกอบการแต่ละรายที่ทำงานโดยไม่จ้างพนักงานและอยู่ในระบบภาษีแบบง่ายตาม "รายได้" และจ่ายเฉพาะเบี้ยประกันเท่านั้น

ซึ่งหมายความว่าตอนนี้ผู้ประกอบการแต่ละรายจะบันทึกการหักเงินทั้งหมดสำหรับการประกันภาคบังคับในสมุดบัญชีทั้งจากค่าแรงขั้นต่ำและ 1% จากรายได้มากกว่า 300,000 รูเบิลในจำนวนคงที่ ก่อนหน้านี้จนถึงปี 2560 ผู้ตรวจสอบภาษีมักจะปฏิเสธที่จะลด จำนวนภาษี 6% เนื่องจาก "เงินสมทบ 1%" ดังนั้นจึงมักมีคำถามเกิดขึ้นเมื่อกรอก KUDIR

บรรทัดฐานใหม่ของกฎหมายเกี่ยวกับองค์กรต่างประเทศที่ได้รับการควบคุมได้รับการออกแบบเพื่อแยกแยะความแตกต่างอย่างชัดเจนในระดับกฎหมายระหว่างระบบภาษีสำหรับผู้ประกอบการแต่ละรายเมื่อจ่ายภาษีเดียวในระบบที่เรียบง่ายและการใช้อัตราภาษีเงินได้ ดังนั้นในปัจจุบันรหัสภาษี (ดูมาตรา 248) ระบุไว้อย่างชัดเจนว่ารายได้จากผู้ประกอบการรายบุคคลในต่างประเทศไม่ตกอยู่ภายใต้ระบบภาษีแบบง่าย จะต้องชำระภาษีเงินได้สำหรับรายได้ดังกล่าว

ณ สิ้นปี 2559 แบบฟอร์ม KUDIR ได้รับการแก้ไข - รวมส่วนที่ห้าใหม่ไว้ด้วย อย่างไรก็ตาม หนังสือรูปแบบใหม่จะเริ่มใช้เฉพาะในปี 2561 เท่านั้น และการบัญชีในปี 2560 ที่จะถึงนี้จะยังคงดำเนินการตามสมุดบัญชีของรุ่นก่อนหน้าต่อไป

ส่วนใหม่ของหนังสือเกี่ยวข้องกับการบัญชีค่าธรรมเนียมการค้า ซึ่งจะลดจำนวนภาษีที่จ่ายเพียงครั้งเดียว โปรดทราบว่าปัจจุบันภาษีการค้ามีผลเฉพาะในมอสโกเท่านั้น ส่วนใหม่จะถูกเติมในลักษณะเดียวกับส่วนอื่นๆ ของหนังสือ กล่าวคือ ตามลำดับเวลาโดยระบุรายละเอียดของเอกสาร - พื้นฐานของธุรกรรมทางธุรกิจ

บทสรุป

สมุดบัญชีก็มี แบบฟอร์มหลักการรายงานของผู้ประกอบการแต่ละรายซึ่งสะท้อนถึงการดำเนินงานที่เกี่ยวข้องกับการดำเนินกิจกรรมเชิงพาณิชย์ของเขา รูปแบบของหนังสือเป็นมาตรฐาน กฎการกรอกเป็นไปตามที่กฎหมายกำหนด เมื่อดำเนินการคุณจะต้องปฏิบัติตามบทบัญญัติทางกฎหมายที่เกี่ยวข้องทั้งหมด

สำนักงานตรวจภาษีกำกับดูแลการชำระภาษีสำหรับกิจกรรมเชิงพาณิชย์ของผู้ประกอบการ ได้แก่ ผ่านการควบคุมการเก็บบันทึกธุรกรรมเชิงพาณิชย์ สำหรับการไม่ปฏิบัติตามกฎสำหรับการรักษา KUDIR กฎหมายกำหนดให้มีค่าปรับแก่ผู้ประกอบการ

บทความตรวจสอบรายละเอียดการกรอกส่วนต่างๆ ของสมุดบัญชี ตัวอย่างแบบฟอร์มมาตรฐาน และตัวอย่างวิธีการกรอก

ในบทความเราได้กล่าวถึงนวัตกรรมด้านกฎหมายล่าสุดที่เกี่ยวข้องกับการจัดการของ KUDIR ในปี 2560 พวกเขาคุยกันเรื่องสมุดบัญชีรูปแบบใหม่ที่เตรียมไว้

ในการเก็บบันทึกควรปฏิบัติตามคำแนะนำข้างต้นจะดีกว่าแล้วคำถามจากเจ้าหน้าที่ตรวจสอบภาษีและเอกสารจะน้อยลง การกรอกสมุดบัญชีด้วยตัวเองนั้นไม่ยากเลยคุณยังสามารถใช้บริการบัญชีออนไลน์เฉพาะทางได้

วารสารรายได้และรายจ่ายของผู้ประกอบการรายบุคคล - ประยุกต์หมายถึงการบำรุงรักษาเอกสารนี้ตามข้อบังคับ - มีชื่ออย่างเป็นทางการว่า "บัญชีรายได้และค่าใช้จ่าย" มาดูคุณสมบัติของการกรอกกัน

KUDiR - แหล่งที่มาของข้อมูลการบัญชีภาษี

ไม่ว่าผู้ประกอบการแต่ละรายจะใช้ระบบภาษีแบบใดในการทำงานของเขา เขาก็ไม่มีภาระผูกพันที่จะต้องรักษาไว้ การบัญชี(อนุวรรค 1 วรรค 2 ของกฎหมายลงวันที่ 6 ธันวาคม 2554 ฉบับที่ 402-FZ) แต่ในขณะเดียวกันผู้ประกอบการแต่ละรายจะต้องติดตามข้อมูลที่จำเป็นเพื่อยืนยันจำนวนรายได้ที่ได้รับและกำหนดฐานที่จะคำนวณภาษีที่ต้องชำระนั่นคือ เขาต้องเก็บบันทึกภาษี

เพื่อวัตถุประสงค์เหล่านี้รหัสภาษีของสหพันธรัฐรัสเซียจัดให้มีการจัดทำเอกสารเช่นสมุดรายได้และค่าใช้จ่าย (KUDiR) หนังสือเล่มนี้มีหลายประเภทสำหรับใช้ภายใต้ระบบภาษีบางประเภท: OSNO, ระบบภาษีแบบง่าย, ภาษีเกษตรแบบรวม, PSN มันไม่เกี่ยวข้องสำหรับ UTII เท่านั้น

หากต้องการข้อมูลเพิ่มเติมเกี่ยวกับคุณลักษณะของแต่ละโหมดที่มีให้ใช้งาน IP โปรดอ่านบทความ .

ทั้งนิติบุคคลและผู้ประกอบการแต่ละรายจำเป็นต้องรักษา KUDiR ภายใต้ระบบภาษีแบบง่ายภายใต้มาตรา 4 346.24 รหัสภาษีของสหพันธรัฐรัสเซีย นอกจากนี้ การเกิดขึ้นของภาระผูกพันนี้ไม่ได้ขึ้นอยู่กับวัตถุที่ต้องเสียภาษีที่ผู้เสียภาษีเลือกในการคำนวณภาษี: “รายได้” หรือ “รายได้ลบค่าใช้จ่าย”

รูปแบบของหนังสือที่ใช้ภายใต้ระบบภาษีแบบง่ายและกฎสำหรับการออกแบบได้รับการอนุมัติโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 22 ตุลาคม 2555 ฉบับที่ 135n

คุณสมบัติของการออกแบบสมุดรายวันรายรับและรายจ่าย

สมุดบัญชีรายรับและรายจ่ายเป็นวารสารที่ประกอบด้วยหน้าชื่อเรื่องและส่วนที่เกี่ยวกับการถอดรหัส 4 ส่วน:

- รายได้และค่าใช้จ่ายที่คำนึงถึงการเก็บภาษีซึ่งแยกย่อยเป็นรายไตรมาสและมีข้อมูลเกี่ยวกับข้อมูลที่สร้างขึ้นตามเกณฑ์คงค้าง

- ค่าใช้จ่ายที่เกี่ยวข้องกับสินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตนซึ่งนำมาพิจารณาเพื่อวัตถุประสงค์ในการคำนวณภาษีในช่วงระยะเวลาภาษีโดยเน้นข้อมูลที่สอดคล้องกับจำนวนไตรมาสของการดำเนินงานในช่วงเวลานี้

- จำนวนขาดทุนจากปีก่อนที่อาจลดฐานภาษี

- ค่าใช้จ่ายที่นำมาพิจารณาเพื่อลดจำนวนภาษีค้างจ่ายสำหรับผู้ชำระเงินของระบบภาษีแบบง่ายที่เลือกรายได้เป็นวัตถุประสงค์ในการจัดเก็บภาษี โดยมีรายละเอียดข้อมูลนี้รายไตรมาส

สำหรับผู้ประกอบการแต่ละรายที่เลือก "รายได้ลบค่าใช้จ่าย" เป็นเป้าหมายในการคำนวณระบบภาษีแบบง่าย จะต้องกรอกส่วนที่ 1 และ 2 ให้ครบถ้วน เขาจะถูกร่างส่วนที่ 3 หากมีข้อมูลเกี่ยวกับการสูญเสียที่ได้รับในช่วงเวลาภาษีก่อนหน้า ส่วนที่ 4 ไม่เกี่ยวข้องกับวัตถุ "รายได้ลบค่าใช้จ่าย"

หากเลือกวัตถุ "รายได้" เพื่อคำนวณระบบภาษีแบบง่าย คุณจะต้องกรอกส่วนที่ 1 เกี่ยวกับรายได้และส่วนที่ 4 ส่วนที่ 2 และ 3 จะไม่ได้รับการประมวลผลในกรณีนี้

ให้กับแต่ละคน ระยะเวลาภาษี(ปี) ควรมีวารสารแยกเป็นของตนเอง ควรป้อนข้อมูลที่เกี่ยวข้องกับการคำนวณภาษีเท่านั้น โดยจะสะท้อนให้เห็นเป็นบรรทัดแยกกัน โดยสังเกตลำดับเหตุการณ์ของเหตุการณ์ และระบุลิงก์ไปยังแหล่งข้อมูลของเอกสารหลัก

วารสารสามารถสร้างได้ไม่เฉพาะบนกระดาษเท่านั้น แต่ยังอยู่ในรูปแบบอิเล็กทรอนิกส์ด้วย ในกรณีหลังนี้จะต้องพิมพ์ (ไม่รวมส่วนที่ยังไม่ได้บรรจุ) และเช่นเดียวกับหนังสือที่สร้างขึ้นในรูปแบบกระดาษ เย็บเล่ม แผ่นที่มีหมายเลข รับรองด้วยลายเซ็นและตราประทับของผู้ประกอบการแต่ละราย หากผู้ประกอบการแต่ละรายมี หากไม่มีข้อมูลที่ต้องกรอก ผู้ประกอบการแต่ละรายจะต้องยังคงมีวารสารที่ดำเนินการอย่างเหมาะสมอยู่

สำหรับตัวอย่างการรวมการดำเนินการบางอย่างไว้ในบันทึก โปรดดูเอกสารของเรา .

จะดาวน์โหลดสมุดรายวันรายได้และรายจ่ายได้ที่ไหน

รูปแบบของหนังสือที่ต้องดูแลรักษาภายใต้ระบบภาษีแบบง่ายนั้นได้รับในภาคผนวกหมายเลข 1 ของคำสั่งหมายเลข 135n ของกระทรวงการคลังของรัสเซียลงวันที่ 22 ตุลาคม 2555 ซึ่งมีอยู่ในระบบอ้างอิงและกฎหมายทั้งหมด การเข้าถึงเอกสารนี้อาจเป็นประโยชน์ในการทำความเข้าใจกฎเกณฑ์ในการกรอกแต่ละส่วนของหนังสือโดยละเอียดยิ่งขึ้น

และสามารถดาวน์โหลดแบบฟอร์มวารสารได้บนเว็บไซต์ของเรา

ผลลัพธ์

วารสารรายได้และค่าใช้จ่ายเป็นเอกสารที่ผู้ประกอบการแต่ละรายจำเป็นต้องจัดทำขึ้นไม่เพียง แต่ภายใต้ระบบภาษีแบบง่ายเท่านั้น แต่ยังรวมถึงเมื่อใช้ระบบภาษีอื่น ๆ (ยกเว้น UTII) สำหรับระบบภาษีแบบง่ายสมุดรายวันนี้มีแบบฟอร์มพิเศษซึ่งกรอกตามกฎทั่วไป แต่คำนึงถึงคุณสมบัติที่กำหนดโดยวัตถุที่เลือกสำหรับการคำนวณระบบภาษีแบบง่าย

รูปแบบใหม่ “สมุดบัญชีรายได้และรายจ่ายขององค์กรและ ผู้ประกอบการแต่ละรายการใช้ระบบภาษีแบบง่าย" ได้รับการอนุมัติอย่างเป็นทางการจากเอกสารคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 22 ตุลาคม 2555 N 135n

ข้อมูลเพิ่มเติมเกี่ยวกับการใช้แบบฟอร์ม:

- ตำแหน่งทางกฎหมายที่สำคัญของศาลรัฐธรรมนูญและศาลฎีกาในประเด็นด้านภาษีอากรประจำไตรมาสที่ 4 ปี 2560

บัญชีส่วนตัวของเจ้าของสถานที่อยู่อาศัย หนังสือรายได้และค่าใช้จ่ายขององค์กร เอกสารทางบัญชีหลัก ศาลอุทธรณ์...ผู้เสียภาษีที่ใช้ระบบภาษีแบบง่ายโดยมีวัตถุประสงค์เพื่อจัดเก็บภาษี “รายได้ลดลงตามจำนวนรายจ่าย” โดยคิดจากจำนวนรายได้ทั้งหมดของผู้ประกอบการ...โดยได้รับรายได้จากการประกอบการเอกชนเป็นรายบุคคล ผู้ประกอบการประยุกต์ระบบภาษีอากรทั่วไป นำเสนอใน.. .

- วัตถุประสงค์ของการจัดเก็บภาษีภายใต้ระบบภาษีแบบง่าย: การเปลี่ยนแปลงหรือไม่เปลี่ยนแปลง

ในการเปลี่ยนไปใช้ระบบภาษีแบบง่าย" ซึ่งได้รับอนุมัติจากคำสั่งของ Federal Tax Service... ผู้ประกอบการแต่ละรายและยื่นคำร้องสำหรับการประยุกต์ใช้ระบบภาษีแบบง่ายโดยมีวัตถุประสงค์เพื่อการเก็บภาษี "รายได้ลดลงตามจำนวนค่าใช้จ่าย ... องค์กรที่จดทะเบียนหรือผู้ประกอบการแต่ละรายจะต้องเลือกวัตถุประสงค์ในการจัดเก็บภาษี... การเก็บรักษาสมุดบัญชีรายรับและรายจ่าย บังคับ บังคับ สารคดีหลักฐานรายได้และรายจ่าย... เพื่อวัตถุประสงค์ในการบัญชีภาษี วัตถุประสงค์ของการเก็บภาษีจะต้อง...

- ภาษีมูลค่าเพิ่มในปี 2560 คำอธิบายจากกระทรวงการคลังของรัสเซีย

ข้อตกลงและสิทธิการเช่าซึ่งมีการกำหนดราคาโดยคำนึงถึงการจ่ายเงินชดเชย... . ครั้งที่ 03-03-05/19008 ค่าใช้จ่ายองค์กรในรูปแบบเงินสมทบรายเดือนสำหรับ... บุคคลที่ไม่ใช่ผู้ประกอบการรายบุคคล ได้รับรายได้จากการเช่า... การขายหัวแร่โลหะมีค่ากลั่น ผู้ประกอบการแต่ละรายใช้ระบบภาษีแบบง่ายเพื่อจ่ายเงินให้กับผู้ซื้อสำหรับสิ่งนี้... . เมื่อผู้ซื้อลงทะเบียนใบแจ้งหนี้ที่ออกโดย...

- ทบทวนจดหมายจากกระทรวงการคลังของสหพันธรัฐรัสเซียประจำเดือนตุลาคม 2560

การขายหัวโลหะมีค่าที่กลั่นแล้วโดยผู้ประกอบการแต่ละรายที่ใช้ระบบภาษีแบบง่ายเพื่อชำระเงินให้กับผู้ซื้อผลิตภัณฑ์นี้... คำสั่งซื้อ เมื่อผู้ซื้อลงทะเบียนใบแจ้งหนี้ที่ออกโดยผู้ขายในสมุดซื้อ... หลีกเลี่ยงการเก็บภาษีซ้ำซ้อน รายได้เหล่านี้ไม่ต้องเสียภาษีเงินได้นิติบุคคลในอาณาเขต... การบัญชีภาษีตามต้นทุนที่กำหนดตามราคาการได้มาและค่าใช้จ่ายที่เกี่ยวข้อง...

- ภาษีขั้นต่ำ: วิธีการคำนวณและคำนึงถึงอย่างไร?

วัตถุประสงค์ของการเก็บภาษีคือ “รายได้ลบค่าใช้จ่าย” ดังนั้นเราจะพูดถึงเฉพาะส่วนนี้ขององค์กรและผู้ประกอบการแต่ละรายที่สมัคร... และภาษีขั้นต่ำคำนวณอย่างไร ทะเบียนภาษีหลักและแห่งเดียวของคน "แบบง่าย" คือสมุดรายได้และรายจ่ายขององค์กรและผู้ประกอบการแต่ละรายที่ใช้ระบบภาษีแบบง่าย...

- ทบทวนจดหมายจากกระทรวงการคลังแห่งสหพันธรัฐรัสเซียประจำเดือนกรกฎาคม 2561

การรับและการลงทะเบียนสินค้าที่ส่งคืน พร้อมจดทะเบียนเอกสารในเล่ม... เลขที่ 03-07-11/53236 สำหรับองค์กรและผู้ประกอบการรายบุคคล - เจ้าของอสังหาริมทรัพย์ที่ถูกยึด (ซื้อ)... ค่าใช้จ่ายทางกฎหมายจำนวนดังกล่าวถือเป็นรายได้ เมื่อกำหนดฐานภาษีโดยผู้ประกอบการรายบุคคลโดยใช้ระบบภาษีแบบง่าย เมื่อวันที่... เลขที่ 03-11-06/2/38212 องค์กรที่ใช้ระบบภาษีแบบง่ายเมื่อสร้างสำนักงานตัวแทน หลังจาก 1...

- การสูญเสียสิทธิ์ในการใช้ UTII ตามข้อ 2.3 ของศิลปะ 346.26 รหัสภาษีของสหพันธรัฐรัสเซีย: ปัญหาข้อขัดแย้ง

การชำระบัญชีขององค์กรหรือการสิ้นสุดสถานะของผู้ประกอบการแต่ละราย ... ผู้ประกอบการแต่ละราย: ไม่ได้เก็บบันทึกทางบัญชี (สิทธิ์ที่จะไม่รักษาบันทึกทางบัญชีมีให้สำหรับผู้ประกอบการแต่ละรายที่ใช้ UTII ... และขั้นตอนที่ง่ายขึ้นสำหรับการดำเนินการเงินสด การทำธุรกรรมโดยผู้ประกอบการแต่ละรายและ ... เก็บซื้อหนังสือและขายหนังสือสำหรับ... เข้าสู่ระบบงบประมาณของสหพันธรัฐรัสเซีย,... ขาดการบัญชีสำหรับรายได้และค่าใช้จ่าย, การบัญชีสำหรับรายการที่ต้องเสียภาษี, การบัญชีที่ละเมิด...

- การกำหนดรายได้เพื่อคำนวณเบี้ยประกันคงที่

ตารางที่ 2 ส่วน ฉันสมุดบัญชีรายได้และรายจ่ายของผู้ประกอบการแต่ละรายที่ใช้ระบบภาษีสำหรับผู้ผลิตทางการเกษตร (... อ้างอิงถึงสมุดบัญชีรายได้และรายจ่ายขององค์กรและผู้ประกอบการแต่ละรายโดยใช้ระบบภาษีแบบง่าย ระบบภาษีในรูปแบบของ ..จำนวนรายได้ต่อปีที่เป็นไปได้และในสมุดรายได้ของผู้ประกอบการแต่ละรายที่ใช้ระบบภาษีสิทธิบัตร...

- องค์กรที่ใช้ระบบภาษีแบบง่ายขายบริการให้กับชาวต่างชาติผ่านทางอินเทอร์เน็ตรับการชำระเงินผ่าน PayPal: การบัญชีและภาษี

ภายใต้รหัสภาษีของสหพันธรัฐรัสเซียองค์กรที่ใช้ระบบภาษีแบบง่าย (ต่อไปนี้จะเรียกว่าระบบภาษีแบบง่าย) เมื่อกำหนดวัตถุประสงค์ของการเก็บภาษีให้คำนึงถึงรายได้จากการขาย ... ไปยังระบบการชำระเงิน ดังนั้นในบัญชีการบัญชีสำหรับรายได้และค่าใช้จ่ายภายใต้ระบบภาษีแบบง่ายรายได้จากการขายบริการดังต่อไปนี้... พื้นที่ในเนื้อหา "คำถาม: ผู้ประกอบการแต่ละรายใช้ระบบภาษีแบบง่าย (ต่อไปนี้จะเรียกว่าแบบง่าย ระบบภาษี) อย่างไร... d. เนื้อหานี้จัดทำขึ้นบนพื้นฐานของการให้คำปรึกษาเป็นลายลักษณ์อักษรรายบุคคลที่ให้ไว้ภายใน...

- เกี่ยวกับการบัญชีภายใต้ระบบภาษีแบบง่ายสำหรับเบี้ยประกันที่ชำระเกินเมื่อปีที่แล้วในกรณีที่ได้รับคืน

จำนวนนี้ควรสะท้อนให้เห็นในสมุดบัญชีสำหรับรายได้และค่าใช้จ่าย (อนุมัติโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่... การใช้ระบบภาษีแบบง่ายคำนึงถึงรายได้ของบัญชีที่กำหนดในลักษณะที่กำหนดโดยวรรค 1 และ 2...) ระยะเวลาที่ได้รับ ในสมุดบัญชีรายรับและรายจ่ายขององค์กรและผู้ประกอบการรายบุคคลที่ใช้ระบบภาษีแบบง่ายแบบฟอร์มและขั้นตอนการกรอกที่ได้รับอนุมัติตามคำสั่ง...

- เกี่ยวกับการบัญชีค่าใช้จ่ายและเงินอุดหนุนภายใต้ระบบภาษีแบบง่าย ในการกำหนดมูลค่าคงเหลือของสินทรัพย์ถาวรเมื่อเปลี่ยนจาก UTII เป็นระบบภาษีแบบง่ายหรือเปลี่ยนวัตถุภายใต้ระบบภาษีแบบง่าย

ในสมุดบัญชีรายได้และค่าใช้จ่ายขององค์กรและผู้ประกอบการแต่ละรายที่ใช้ระบบภาษีแบบง่ายแบบฟอร์มและขั้นตอนการกรอกที่ได้รับอนุมัติจากกระทรวงการคลังของสหพันธรัฐรัสเซีย สมุดบัญชีรายรับรายจ่ายขององค์กรและผู้ประกอบการรายบุคคลโดยใช้ระบบภาษีแบบง่าย...

- เกี่ยวกับภาระผูกพันในการบำรุงรักษาและจัดเก็บเอกสารที่เกี่ยวข้องกับการเกิดขึ้นของค่าใช้จ่ายโดยผู้ประกอบการแต่ละรายที่ใช้ PSN

หนังสือการบัญชีสำหรับรายได้และค่าใช้จ่ายขององค์กรและผู้ประกอบการแต่ละรายที่ใช้ระบบภาษีแบบง่าย หนังสือการบัญชีสำหรับรายได้ของผู้ประกอบการแต่ละรายที่ใช้ระบบภาษีสิทธิบัตรและขั้นตอนการกรอก" การบัญชีค่าใช้จ่ายโดยผู้ประกอบการแต่ละรายโดยใช้ PSN โดยเฉพาะภาระผูกพันในการบำรุงรักษาและ...

- ในการกำหนดรายได้เมื่อคำนวณเบี้ยประกันสำหรับการประกันสุขภาพภาคบังคับและคำนึงถึงจำนวนเงินคืนของเงินสมทบที่จ่ายเกินของผู้ประกอบการแต่ละราย

การบัญชีเพื่อวัตถุประสงค์ด้านภาษีสำหรับจำนวนการคืนเบี้ยประกันที่ชำระเกินโดยผู้ประกอบการแต่ละรายโดยใช้ระบบภาษีแบบง่าย (ต่อไปนี้จะเรียกว่าระบบภาษีแบบง่าย) และ...) ระยะเวลาที่ได้รับ ในสมุดบัญชีรายรับและรายจ่ายขององค์กรและผู้ประกอบการรายบุคคลที่ใช้ระบบภาษีแบบง่ายแบบฟอร์มและขั้นตอนการกรอกที่ได้รับอนุมัติ...

- เรื่องหลักฐานการบัญชีและเอกสารหลักฐานรายได้และรายจ่ายตามระบบภาษีแบบง่าย

แบบฟอร์มสมุดบัญชีรายรับและรายจ่ายขององค์กรและผู้ประกอบการรายบุคคลที่ใช้ระบบภาษีแบบง่าย สมุดบัญชีรายรับของผู้ประกอบการรายบุคคลที่ใช้ระบบสิทธิบัตรการจัดเก็บภาษี และขั้นตอนการกรอก" ในคอลัมน์ 2 ของ หนังสือการบัญชีรายได้และค่าใช้จ่ายขององค์กรและผู้ประกอบการส่วนบุคคลที่ใช้ระบบภาษีแบบง่าย (ต่อไปนี้จะเรียกว่าสมุดรายได้และค่าใช้จ่าย...

ระบบทั่วไปภาษีอากรและผู้ที่ใช้ระบบภาษีแบบง่ายดำเนินการบัญชีภาษีเฉพาะในบัญชีรายได้และค่าใช้จ่ายเท่านั้นนั่นคือ... ความปรารถนาขององค์กรที่จะโอนตามสัญญาการใช้อำนาจของฝ่ายบริหารเพียงผู้เดียวไปยัง ผู้จัดการ - ผู้ประกอบการรายบุคคล... . การดำรงอยู่ของสิทธิดังกล่าวสำหรับองค์กรต่างๆ ประดิษฐานอยู่ในงานศิลปะ...

ในเอกสารนี้ คุณสามารถดาวน์โหลดแบบฟอร์มใหม่สำหรับบัญชีรายได้และค่าใช้จ่ายภายใต้ระบบภาษีแบบง่ายซึ่ง "คนแบบง่าย" จำเป็นต้องใช้ตั้งแต่ปี 2561 หนังสือเล่มนี้จำเป็นสำหรับ LLC และผู้ประกอบการรายบุคคล เนื้อหาสรุปรูปแบบที่เป็นไปได้ทั้งหมดของหนังสือเล่มใหม่ ซึ่งอาจเป็นประโยชน์สำหรับการกรอกและทบทวน (แบบฟอร์ม Word, Excel, pdf) คุณยังสามารถทำความคุ้นเคยกับแบบฟอร์มตัวอย่างและดูว่ามีการเปลี่ยนแปลงอะไรบ้างในแบบฟอร์มตั้งแต่ปี 2018

ใครใช้ KUDiR ในปี 2561

KUDiR - ย่อมาจากสมุดรายรับและรายจ่ายภายใต้ระบบภาษีแบบง่าย ในปี 2018 ทุกคนที่ใช้ขั้นตอนที่เรียบง่าย (เช่น LLC และผู้ประกอบการแต่ละราย) จะต้องเก็บบัญชีรายได้และค่าใช้จ่าย รูปแบบของหนังสือเล่มนี้ได้รับการอนุมัติตามคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 22 ตุลาคม 2555 ฉบับที่ 135น. ในบัญชีรายได้และค่าใช้จ่าย องค์กรและผู้ประกอบการแต่ละรายที่ใช้ระบบภาษีแบบง่ายจะต้องสะท้อนถึงธุรกรรมทางธุรกิจที่เสร็จสมบูรณ์ในรอบระยะเวลาการรายงาน (ภาษี)

วิธีเก็บหนังสือ

ในปี 2561 บัญชีรายได้และค่าใช้จ่ายสามารถเก็บได้ทั้ง "บนกระดาษ" และในรูปแบบอิเล็กทรอนิกส์ (ข้อ 1.4 ของขั้นตอนที่ได้รับอนุมัติโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 22 ตุลาคม 2555 ฉบับที่ 135n)

ขั้นตอนการเตรียมการจะแตกต่างกันไปขึ้นอยู่กับแบบฟอร์มที่เก็บสมุดบัญชี

เมื่อสิ้นสุดรอบระยะเวลารายงานแต่ละรอบ (ไตรมาสที่ 1 ครึ่งปีและเก้าเดือน) สมุดบัญชีซึ่งจัดเก็บแบบอิเล็กทรอนิกส์จะต้องพิมพ์บนกระดาษด้วย สิ่งนี้ตามมาจากบทบัญญัติของวรรค 1.4 และ 1.5 ของขั้นตอนซึ่งได้รับอนุมัติโดยคำสั่งของกระทรวงการคลังของรัสเซียลงวันที่ 22 ตุลาคม 2555 ฉบับที่ 135n

KUDiR ใหม่ตั้งแต่ปี 2018

ตั้งแต่ปี 2018 คุณต้องใช้สมุดบัญชีรายได้และค่าใช้จ่ายรูปแบบใหม่ การเปลี่ยนแปลง KUDiR ตั้งแต่ปี 2561 เป็นไปตามคำสั่งกระทรวงการคลัง ลงวันที่ 7 ธันวาคม 2559 ฉบับที่ 227n นั่นคือสิ่งที่กำลังเปลี่ยนแปลง

การเปลี่ยนแปลง #1: ส่วนใหม่สำหรับค่าธรรมเนียมการค้า

ขึ้นอยู่กับมาตรา 8 ของศิลปะ มาตรา 346.21 ของรหัสภาษีของสหพันธรัฐรัสเซีย ประชาชนที่ "เรียบง่าย" แม้จะมีวัตถุประสงค์ "รายได้" ก็มีโอกาสที่จะลดภาษีเดียวผ่านการหักภาษีการค้าซึ่งมีผลบังคับใช้ (จนถึงขณะนี้เฉพาะในมอสโกเท่านั้น)

เพื่อจุดประสงค์เหล่านี้ ได้มีการนำส่วนที่ 5 แยกต่างหากมาไว้ในบัญชีรายได้และค่าใช้จ่ายตั้งแต่ปี 2561 ดูเหมือนว่านี้:

อย่างที่คุณเห็น การชำระค่าธรรมเนียมการค้าทั้งหมดจะเรียงลำดับตามลำดับเวลา โปรดทราบว่าจนถึงปี 2018 แบบฟอร์มหนังสือไม่ได้หมายความถึงค่าธรรมเนียมการซื้อขายเลย นักบัญชีต้องคำนึงถึงจำนวนภาษีที่รวบรวมไว้และลดภาษีแบบง่ายก่อนที่จะใส่ลงในหนังสือด้วยซ้ำ ตั้งแต่ปี 2018 ความต้องการนี้ก็หมดไป

การเปลี่ยนแปลง #2: การพิมพ์

ตั้งแต่ปี 2561 กระทรวงการคลังระบุโดยตรงว่าหนังสือไม่จำเป็นต้องประทับตราหากบริษัทหรือผู้ประกอบการรายบุคคลที่ใช้ระบบภาษีแบบง่ายต้องการละทิ้งแสตมป์ของตนเอง

เราขอเตือนคุณว่าโอกาสดังกล่าวเกิดขึ้นสำหรับบริษัทธุรกิจในวันที่ 7 เมษายน 2558 ต้องขอบคุณกฎหมายของรัฐบาลกลางวันที่ 6 เมษายน 2558 ฉบับที่ 82-FZ

โปรดทราบว่าก่อนหน้านี้แผนกบัญชีจะต้องพิมพ์สมุดรายได้และค่าใช้จ่ายอิเล็กทรอนิกส์ทั้งหมดในระบบภาษีแบบง่าย ณ สิ้นปีและประทับตราและลายเซ็นของบริษัทไว้ จะต้องดำเนินการนี้ในช่วงปี 2560 เช่นกัน แต่ไม่มีตราประทับบริษัทบังคับ

การเปลี่ยนแปลง 3: กำไรของหน่วยงานต่างประเทศที่ถูกควบคุม

ตั้งแต่ปี 2018 เป็นต้นไป เฉพาะรายได้ของบุคคลที่เรียบง่ายเท่านั้นที่ควรปรากฏใน KUDiR ให้เราจำได้ว่ามีการแสดงไว้ในคอลัมน์ที่สี่ของส่วนที่ 1

ในหลักเกณฑ์การกรอกสมุดตั้งแต่ปี 2561 กระทรวงการคลังชี้แจงว่ากำไรของบริษัทต่างประเทศที่ควบคุมโดยตัวย่อในประเทศไม่จำเป็นต้องแสดงในบัญชีรายได้และรายจ่ายภายใต้ระบบภาษีแบบง่ายตั้งแต่ปี 2561

สิ่งที่จับได้ก็คือการจ่ายภาษีที่แตกต่างไปจากเดิมอย่างสิ้นเชิงจากผลกำไรของ CFC - จากผลกำไรและการลงทะเบียนที่เป็นปัญหาจะถูกเก็บไว้เพื่อวัตถุประสงค์ของระบบภาษีแบบง่ายเท่านั้น ในขณะเดียวกัน กฎที่ว่ากำไรของ CFC ไม่จำเป็นต้องรวมอยู่ในหนังสือเล่มนี้ยังไม่มีการบันทึกไว้ที่ใดเลย

การเปลี่ยนแปลงที่ 4: ผู้ประกอบการรายบุคคล “รายได้” ที่ไม่มีพนักงาน

กฎที่อัปเดตสำหรับการกรอกบัญชีรายได้และค่าใช้จ่ายตั้งแต่ปี 2561 ได้ลดความซับซ้อนของภาระผูกพันที่สอดคล้องกันสำหรับนักธุรกิจที่ไม่มีพนักงานที่ใช้วัตถุ "รายได้" และชำระเบี้ยประกันเพื่อตนเองเท่านั้น

ตั้งแต่วันที่ 1 มกราคม 2017 มาตรา 430 ของรหัสภาษีซึ่งมีชื่อว่า "เบี้ยประกันในจำนวนคงที่" มีผลบังคับใช้แล้ว ควบคุมการคำนวณเบี้ยประกันโดยผู้ประกอบการแต่ละราย “เพื่อตนเอง” ตั้งแต่วันที่ 1 มกราคม 2018 นักธุรกิจที่ใช้ระบบภาษีแบบง่ายจะสามารถป้อนการหักเงินประกันภาคบังคับทั้งหมดลงในสมุดได้อย่างง่ายดาย: สำหรับรายได้สูงถึง 300,000 รูเบิลและ 1 เปอร์เซ็นต์ของรายได้ที่สูงกว่าระดับที่ระบุ

โปรดทราบว่าจนถึงปี 2018 ผู้ควบคุมมักจะแสดงความเป็นศัตรูในการลดภาษีในระบบภาษีแบบง่ายเนื่องจากการบริจาคหนึ่งเปอร์เซ็นต์ จึงเกิดปัญหาในการกรอกบัญชีรายได้และรายจ่าย สำหรับจำนวนเบี้ยประกันคงที่สำหรับผู้ประกอบการแต่ละรายตั้งแต่ปี 2561 เราได้ระบุจำนวนเงินใหม่ในบทความ: “”

บทสรุปและแบบฟอร์มการดาวน์โหลด

ดังนั้นเราจะสรุปการเปลี่ยนแปลงทั้งหมดในบัญชีรายได้และค่าใช้จ่าย (KUDiR) ตั้งแต่ปี 2561 ลงในตาราง:

| เปลี่ยน | ความคิดเห็น |

| ส่วนใหม่สำหรับค่าธรรมเนียมการค้า | หากคุณใช้แนวทางที่เรียบง่ายกับเป้าหมาย "รายได้" ค่าธรรมเนียมการค้าที่คุณใช้ลดภาษีจะต้องระบุไว้ในส่วนที่ V แยกต่างหาก |

| ไม่จำเป็นต้องรับรองหนังสือ | หนังสือเล่มนี้จะไม่ต้องประทับตราโดยบริษัทและผู้ประกอบการที่ปฏิเสธการประทับตรา กฎข้อนี้เขียนไว้อย่างชัดเจนสำหรับหนังสือเล่มนี้ |

| ไม่จำเป็นต้องแสดงกำไรส่วนเกิน | ในคอลัมน์ 4 “รายได้” ของส่วนที่ 1 ไม่จำเป็นต้องระบุผลกำไรของบริษัทต่างประเทศที่ถูกควบคุม มีการระบุไว้อย่างชัดเจนตามลำดับการดำเนินการให้เสร็จสิ้น |

| ผู้ประกอบการแต่ละรายสามารถสะท้อนเบี้ยประกันได้ | ผู้ประกอบการแต่ละรายที่ใช้ระบบภาษีแบบง่ายจะสามารถแสดงรายการการหักเงินประกันภาคบังคับทั้งหมดลงในสมุดบัญชีได้อย่างง่ายดาย ทั้งจากค่าแรงขั้นต่ำและ 1 เปอร์เซ็นต์ของรายได้ที่สูงกว่าระดับที่กำหนด |

เป็นผลให้สมุดบัญชีรายรับและรายจ่ายที่ใช้ตั้งแต่ปี 2561 ประกอบด้วยหน้าชื่อเรื่องและห้าส่วน:

- ส่วนที่ 1 “รายได้และค่าใช้จ่าย”;

- ส่วนที่ II “ การคำนวณค่าใช้จ่ายในการได้มา (การก่อสร้างการผลิต) สินทรัพย์ถาวรและสำหรับการได้มา (สร้างโดยผู้เสียภาษีเอง) ของสินทรัพย์ไม่มีตัวตนที่นำมาพิจารณาเมื่อคำนวณฐานภาษีสำหรับภาษีสำหรับรอบระยะเวลาการรายงาน (ภาษี)” ;

- ส่วนที่ 3 “ การคำนวณจำนวนการสูญเสียที่ลดฐานภาษีสำหรับภาษีที่ชำระที่เกี่ยวข้องกับการใช้ระบบภาษีแบบง่ายสำหรับงวดภาษี”;

- ส่วนที่ 4 “ค่าใช้จ่ายที่กำหนดไว้ในวรรค 3.1 ของมาตรา 346.21 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย การลดจำนวนภาษีที่จ่ายที่เกี่ยวข้องกับการใช้ระบบภาษีแบบง่าย (การชำระภาษีล่วงหน้า) สำหรับรอบระยะเวลาการรายงาน (ภาษี)” ;

- หมวดที่ 5 “ จำนวนค่าธรรมเนียมการค้าที่ลดจำนวนภาษีที่จ่ายที่เกี่ยวข้องกับการใช้ระบบภาษีแบบง่าย (การชำระภาษีล่วงหน้า) ที่คำนวณสำหรับวัตถุประสงค์ของการเก็บภาษีจากประเภทของกิจกรรมทางธุรกิจที่เกี่ยวข้องกับค่าธรรมเนียมการค้า จัดตั้งขึ้นสำหรับรอบระยะเวลาการรายงาน (ภาษี) 20__”

ตัวอย่างการกรอกหนังสือเล่มใหม่

- ในไตรมาสที่ 1 - 120,000 รูเบิล

- ในไตรมาสที่ 2 - 150,000 รูเบิล

- ในไตรมาสที่ 3 - 140,000 รูเบิล

- ในไตรมาสที่ 4 – 180,000 รูเบิล

ทุกไตรมาส ผู้ประกอบการแต่ละรายจ่ายเบี้ยประกันให้กับกองทุนบำเหน็จบำนาญแห่งสหพันธรัฐรัสเซียและประกันสุขภาพภาคบังคับ "สำหรับตัวเขาเอง" จำนวน 7,000 รูเบิล รวมเป็นเงิน 28,000 รูเบิลถูกโอนสำหรับปี ค่าธรรมเนียมการซื้อขายรายไตรมาสคือ 9,000 รูเบิล โอนต่อปีคือ 36,000 รูเบิล